Pictet | Frankfurt, 10.11.2016.

Pictet | Frankfurt, 10.11.2016.

Der überraschende Sieg von Donald Trump bei den US-Präsidentschaftswahlen bewirkte eine geringere Marktreaktion, als man hätte erwarten können. Wir bleiben vorsichtig, was die Folgen einer Präsidentschaft von Trump betrifft, und ändern unsere Konjunkturprognosen vorerst nicht —es ist äusserst unklar, wie Trump regieren wird. Volatilitätsspitzen dürfte es auf kurze Sicht wohl weiter geben, solange diese Ungewissheit bleibt.

Die Republikaner behalten auch die Mehrheit im Senat und im Repräsentantenhaus, sodass die US-Regierung erstmals seit 2010 nur von einer Partei bestimmt wird. Dies dürfte das politische Patt, das in den letzten Jahren eine wirksame Politik verhinderte, beenden.

Aussichten der Politik

Unter dem Präsidenten Trump könnte es bei vielen Themen wie Fiskalpolitik, Handelspolitik, Einwanderung, Umwelt, Finanzregulierung, Gesundheitswesen, soziale Sicherheit und Aufsicht der Fed zu wichtigen politischen Kursänderungen kommen. Allerdings ist äusserst ungewiss, ob Trump wirklich die Politik verfolgen will, die er im Wahlkampf ansagte.

Fiskalpolitik. Bei der Fiskalpolitik hat Trump Vorschläge gemacht, mit denen die Staatsausgaben ganz allgemein und insbesondere Infrastrukturausgaben steigen würden – und er betonte dies in seiner ersten Rede nach der Wahl. Im Grunde sprach er von einer Finanzierung der Infrastrukturausgaben durch Staatsschulden. Überdies sieht er eine Senkung des Spitzensteuersatzes für Unternehmen von 35% auf 15% und desjenigen für Privatpersonen von 39,6% auf 33% vor. Es ist daher möglich, dass es 2017/18 zu einer erheblichen Haushaltsstimulierung von 0,5 bis 1,0 Prozentpunkten des BIP kommt.

Noch weiss man nicht, ob Trump diese Politik verfolgen wird und ob der Kongresse sie akzeptiert. Die Kongressabgeordneten sind aber wahrscheinlich etwas aufgeschlossener für schuldenfinanzierte Ausgaben als früher, denn das Bundesdefizit ist von 2009 bis 2016 von 9,8% auf 3,2% des BIP gefallen. Jedoch ist keineswegs sicher, dass der Kongress eine Politik annehmen wird, die die Staatsverschuldung wesentlich erhöht.

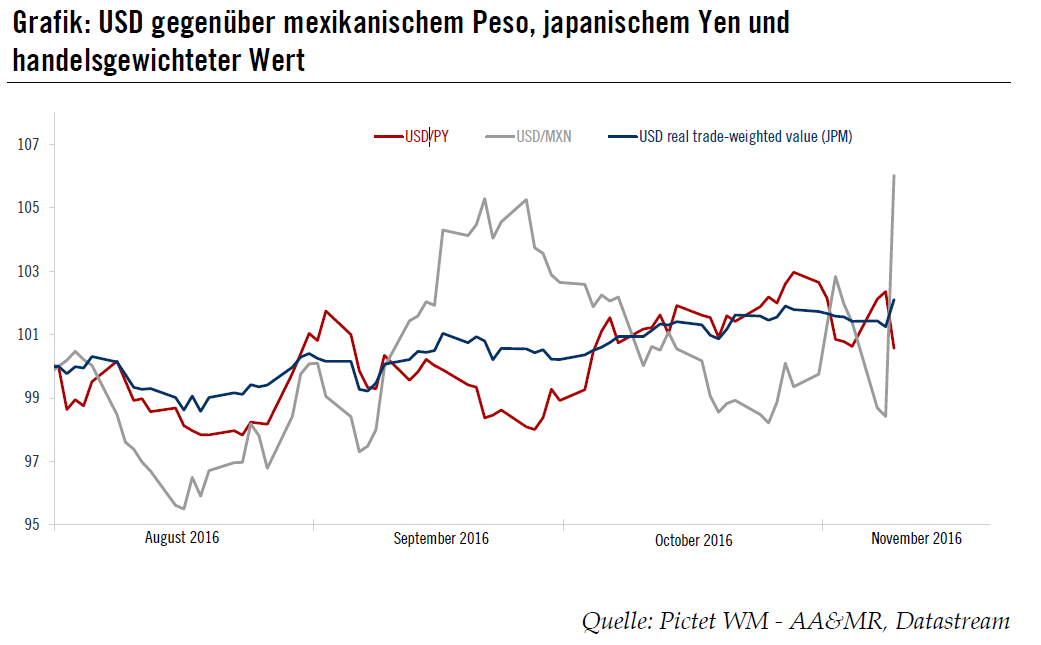

Handelspolitik. Trump hat eine Verschärfung der Handelspolitik versprochen. Er ist gegen die Transpazifische Partnerschaft (TPP) und für eine Neuverhandlung des Nordamerikanischen Freihandelsabkommens (NAFTA). Er hat auch versprochen, dass er China zum Währungsmanipulator erklären wird, und hohe Zölle für Waren aus China und Mexiko gefordert. Es droht eindeutig eine klare Zunahme des Protektionismus mit Trump als Präsident. Der Präsident Trump könnte sich in diesem Bereich jedoch auch als wesentlich moderater erweisen als der Kandidat Trump – in seiner ersten Rede betonte er die Zusammenarbeit mit anderen Ländern.

Folgen für die Wirtschaft

Unsere grundlegenden Konjunkturprognosen für das reale BIP-Wachstum in den USA sind 2,0% für 2017 nach 1,5% für 2016. Vorerst ändern wir nichts daran, denn die Politik von Trump bleibt höchst ungewiss, und auch mit Fiskalanreizen dürfte sich eine Haushaltsausweitung frühestens im zweiten Halbjahr 2017 auf das Wirtschaftswachstum auswirken. Auf kurze Sicht haben die Abwärtsrisiken für die Prognosen zugenommen, aber gegen Ende 2017 gibt es auch Aufwärtsrisiken für das Wachstum.

Wir sind weiterhin der Auffassung, dass die Inflation gemessen an den persönlichen Konsumausgaben in den nächsten Monaten nur leicht steigen wird. Wir bleiben bei unseren Prognosen für Ende 2016 und 2017 von 1,9% bzw. 2,1% gegenüber dem Vorjahr, obwohl die Aufwärtsrisiken zugenommen haben.

Die im Dezember erwartete Fed-Zinserhöhung steht nun in Frage — es wird wohl darauf ankommen, wie lang die Finanzmärkte unruhig bleiben und inwieweit eine Festigung des handelsgewichteten Dollars die geldpolitischen Bedingungen verschärft. Unser Hauptszenario bleibt derzeit, dass die Fed erst im Dezember und dann 2017 noch zweimal die Zinsen erhöhen wird.

Wir werden auch unsere globalen makroökonomischen Prognosen nicht verändern. Ein Risiko ist, dass die Festigung des Yen als sicherer Hafen Japans Wachstum beeinträchtigen könnte.

Auswirkungen auf die Märkte

Wir erwarten, dass Risikomärkte kurzfristig weiter unter der Ungewissheit leiden — möglicherweise mehrere Wochen — und Volatilitätsspitzen verzeichnen werden, die auch den Dollar beeinflussen. Danach werden sich die Märkte dem mittelfristigen Ausblick zuwenden. Wenn sich abzeichnet, dass Donald Trump und ein von den Republikanern dominierter Kongress eine Rückkehr zur Angebotspolitik und möglicherweise eine Wende in der Fiskalpolitik einläuten, könnte höheres Wachstum mehr Unterstützung für Aktien und auf mittlere Sicht vielleicht auch für den Dollar bedeuten, wäre aber ungünstig für Anleihen.

Das WMIC