WisdomTree Europe | London, 24.08.2016.

WisdomTree Europe | London, 24.08.2016.

BoE-Maßnahmen lassen die Extra-Rendite bei britischen Dividendentiteln steigen

Dank der stimulierenden Maßnahmen der Bank of England (BoE) bietet der Anleihenmarkt derzeit Renditen nahe null Prozent. Damit ist nach Abzug der Inflation der negative Bereich erreicht. Es wird erwartet, dass die Brexit-induzierte Abwertung des Pfunds zu steigenden Preisen bei importierten Waren führen wird. Dadurch erhöht sich der Inflationsdruck weiter und der Preis, den Anleger in Rentenpapieren im Vergleich zu Aktien zahlen, könnte erstmals als übertrieben gehalten werden.

In dieser Info erklären wir, warum britische Aktien derzeit eine noch überzeugendere Ertragsalternative zu Festverzinslichen bieten:

Dank Brexit-Ängsten und der lockeren Geldpolitik der BoE sind die Bewertungen für britische Rentenpapiere auf historische Höchstwerte gestiegen. Erstklassige Anleihen aus Großbritannien verdienen nicht einmal mehr die Inflation.

Da Anleihen zunehmend risikobereinigt negative Renditen erzielen, hat das übernommene Laufzeitrisiko als Begründung ausgedient. Bargeld oder noch besser Aktiendividenden sind überlegene Alternativen.

Ein breit angelegter Korb an Dividendentiteln kann Anlegern eine effiziente Lösung mit geringer Volatilität bieten, um die sich verschärfende Ertragskrise zu meistern.

Verwerfungen in den Anleihemärkten können eine Value-Chance für britische Aktien sein

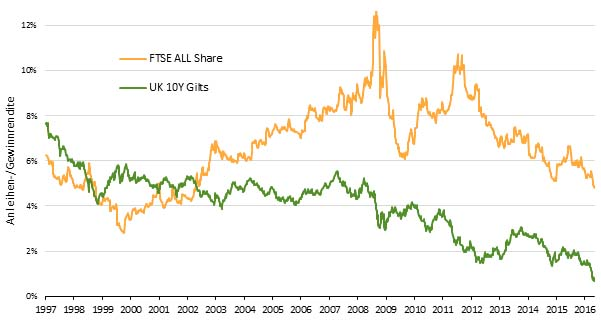

Diagramm 1 vergleicht die Gewinnrenditen (Kehrwert des KGV über jeweils 12 Monate) des FTSE All-Share-Index mit den Renditen des 10-Jahres-Gilt. Seit der Jahrtausendwende hat sich die Renditespanne zwischen Aktien und Anleihen stetig geöffnet, verstärkt durch mehrere QE-Runden und Zinssenkungen durch die BoE in den letzten Jahren. Während die Anleiherenditen auf Talfahrt geschickt wurden, übertrieben die Kurse – derzeit sind Gilts des Königreichs auf dem teuersten Stand seit 1997.

Diagramm 1: VerzerrteKurse zeigen sich in steigenden Extrarenditen für britische Dividendentitel

Britische Gewinnrendite im Vergleich zur Rendite des 10-Jahres-Gilt

Quelle: WisdomTree, Bloomberg. Daten vom 02. Mai 1997 bis zum 05. August 2016.

Dem gegenüber zeigen sich die Börsenkurse britischer Aktien von ihrer besten Seite der letzten Jahre im Vergleich zu britischen Bonds. Man sehe sich nur die derzeitige Gewinnrendite im FTSE All Shares an: mit 4,8 % gegenüber einer Rückzahlungsrendite von 0,67 % des 10-Jahres-Gilt sind die Aktienbewertungen weit von dem Krisenniveau entfernt, besonders die Dividendentitel.

Werfen wir auch einen Blick auf die Tech-Blase von 1999: Überzogene Bewertungen an den Aktienmärkten ließen die Gewinnrendite auf nur noch die Hälfte der Rückzahlungsrendite von 5,5 % der 10-Jahres-Gilts sinken. Nach dem Platzen der Tech-Blase hielten sich die diskontierten Aktienbewertungen knapp auf der Höhe der länger laufenden Gilts. Das reichte nicht aus, um langfristig orientierte Anleger wieder in Aktien zu locken. So stieß der leistungsorientierte Pensionsplan von Boots PLC in einer drastischen Wende seine gesamte 75-Prozent-Allokation in Aktien 2001 komplett ab und verwandelte sein Portfolio in eine reinrassige Position mit erstklassigen Anleihen mit längerer Laufzeit.

Oder nehmen wir die Finanzkrise von 2008: Die Aktienrendite lag über der von Anleihen, nachdem die BoE die Leitzinsen drastisch gekürzt hatte, mitten in einem Absturz von britischen Aktien auf breiter Front, besonders bei Finanz- und Grundstoff-Titeln. Selbst unter Berücksichtigung der nachlassenden Gewinne wurden die britischen Aktien unverhältnismäßig abgestraft, bei Gewinnrenditen, die 2009 knapp doppelt so hoch wie die der langlaufenden Gilts lagen. Im Vergleich zu der Zeit, als die Tech-Blase platzte, waren die britischen Aktien damals eine viel bessere Wahl.

Jetzt, im Nachgang der Finanzkrise, haben die Zinssenkungen der BoE um 550 Basispunkte die Verzerrung der Aktien- gegenüber den Bond-Renditen verstärkt. Nachdem sich die britischen Aktien erholen, obgleich nicht im Einklang mit der Kursentwicklung, verlieren die Neubewertungen der Aktien an Glanz im Vergleich zu der Blase, die in den britischen Anleihemärkten entsteht. Nachdem im Brexit eine neue Stufe erreicht ist und die BoE ihr QE-Programm für die nächsten achtzehn Monate durchzieht (der erste Zeithorizont für Anleihen-Aufkäufe, mit zusätzlichen Aufkäufen in den nächsten sechs Monaten), wird das lockere Geld der BoE diesen Abstand wiederum vergrößern.

Risikogewichtet sind britische Aktien bereits attraktiver als Anleihen

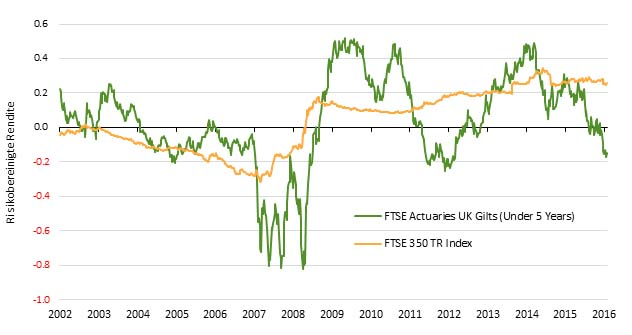

Was passiert, wenn Anleiherenditen so tief fallen, dass im Volatilitätsvergleich die Aktien von Dividendentiteln bereits attraktiver sind?

Seit dem Ende der Finanzkrise haben die Dividendenrenditen des breit angelegten britischen Aktienmarktes permanent den risikofreien Zins[1] übertroffen. Verschiebungen in der Renditekurve führten dazu, dass länger laufende Gilts Renditen sowohl über als auch unter dem risikofreien Zinssatz erzielten. Isoliert betrachtet, ist der Renditeaufschlag kein vollständiges Argument. Nichts ist umsonst, denn höhere Renditeaufschläge werden häufig mit höherer Volatilität bezahlt. Wenn daher länger laufende Anleihen eine höhere Rendite als den risikofreien Zins bieten, muss der Vergleich mit dem Renditeaufschlag von Aktien korrekterweise die Volatilität bei beiden Zusatzrenditen berücksichtigen.

Durch den Vergleich der Rückzahlungsrendite von britischen Gilts bzw. der Dividendenrenditen (laufende 12 Monate) britischer Aktien mit ihrer Gesamtertrags-Volatilität erhalten wir ein Gefühl für das Risiko, das Anleger für den (ausgeschütteten) Ertrag eingehen. Diagramm 2 zeigt das derzeit wachsende Auseinanderdriften. Britische Gilts bieten zunehmend negative risikobereinigte Renditen im Vergleich zu risikobereinigten Dividendenerträgen für Anleger mit einem mittelfristigen Anlagehorizont[2].

Britische Bonds gelten als sicher und rechtfertigen damit niedrigere Renditen als derzeitige höhere kurzfristige Zinsen. Tatsächlich aber belastet das übernommene Risiko bei länger laufenden Anleihen die Anleger. Die magere Rendite der angebotenen Gilts entschädigt nicht für das zusätzliche Risiko im Vergleich zu Bargeld. Seit den kürzlich angekündigten QE-Maßnahmen der BoE wird sich dies noch verschlimmern. Das Diagramm zeigt, dass die risikobereinigte Zusatzrendite von Aktien wesentlich höher ist als die derzeit negativen risikobereinigten Renditen von Anleihen. Wenn die Übernahme des Laufzeitrisikos bei Anleihen nicht mehr gerechtfertigt ist, liegt die Entscheidung für Anleger, auch für solche mit mittelfristigem Anlagehorizont, nahe: entweder Bargeld behalten und keine Rendite erzielen, oder Aktien halten, die höhere risikobereinigte Renditen bieten als erstklassige britische Anleihen.

Diagramm2: BoE-Anreize treiben risikobereinigte Renditeaufschläge in die Höhe

Rollierende risikobereinigte 3-Jahres-Renditen (12-Monats-Dividendenrendite im Vergleich zur Rückzahlungsrendite)

Quelle: WisdomTree, Bloomberg. Daten vom 09. Mai 1999 bis zum 05. August 2016.

Die Smart-Beta-Lösung von WisdomTree: Höhere Rendite ohne Kompromisse bei der Volatilität

Auf Kurssteigerungen bei Aktien kann man sich nicht länger als wichtige Gesamtertragsfaktoren verlassen, da die Sorgen über ein nachlassendes Wachstumstempo und verhaltene Gewinne weltweit bestehen. Unter diesen Marktbedingungen bieten sich Dividendentitel als defensive Alternative an. Versicherer und Pensionsfonds, die durch Aufkäufe von Unternehmensanleihen durch die BoE an den Rand gedrängt werden, sehen sich möglicherweise gezwungen, verstärkt in britische Dividendentiteln anzulegen.

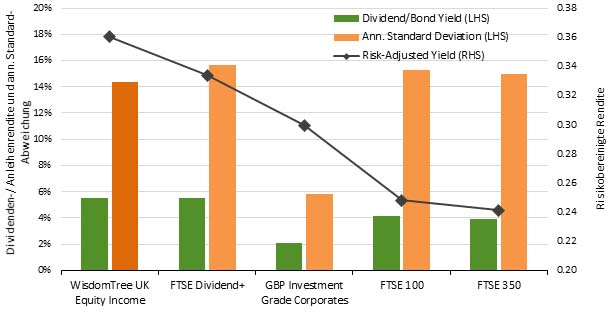

Besonders ausschüttende Aktienstrategien können Anlegern eine effiziente, volatilitätsarme Lösung für die nötigen Erträge bieten. Diese Strategien umfassen regelbasierte Dividendenfilter in der Titelauswahl, normalerweise nach Dividendenrendite, um breit diversifizierte Körbe ausschließlich mit Dividendentiteln zu bilden. Diagramm 3 unterstreicht den verfügbaren erheblichen Renditeaufschlag: der WisdomTree UK Equity Income Index bietet eine Dividendenrendite von 5,5 % – ein ordentlicher Aufschlag von 350 Basispunkten auf erstklassige Unternehmensanleihen in GBP sowie bis zu 160 Basispunkten mehr zusätzliche Rendite im Vergleich mit breit angelegten britischen Aktienindizes wie der FTSE 250.

Dabei ist zu bemerken, dass diese zusätzliche Rendite nicht durch die Übernahme einer höheren Volatilität im Vergleich zu anderen Aktien-Benchmarks erkauft wurde. Der WisdomTree UK Equity Income Index bietet nämlich mit 14,4 % die niedrigste Volatilität bei Aktien, ein Zeichen für die Qualität, die durch die Gewichtung der Aktien anhand ihrer gesamten ausgeschütteten Dividende in den Korb eingebracht wurde. Dabei werden bei der jährlichen Neugewichtung die Titel mit steigenden Dividenden stärker belohnt, als solche mit Kursgewinnen, sodass sie schließlich als Instrument zur Steuerung des Bewertungsrisikos dient. Mit einer Allokation von 46 % in Mid- und SmallCaps – eine Übergewichtung im Vergleich zu anderen breit angelegten Indizes mit britischen Aktien – bieten die deutlichen Streuungsvorteile der WisdomTree-Methode ein weiteres Instrument, um die Volatilität im Zaum zu halten.

Diagramm 3:Britische Aktienerträge bieten bessere risikogewichtete Renditen

Risiko vs. Ertrag

Quelle: WisdomTree, Bloomberg. Daten vom 05. Mai 2011 bis zum 05. August 2016.

Durch die Kombination von niedriger Volatilität mit Renditeaufschlägen kann der WisdomTree UK Equity Income Index die höchsten risikobereinigten Renditen bieten und übertrifft britische Aktienindizes der Wettbewerber und sogar erstklassige Unternehmensanleihen des Vereinigten Königreichs.

Die außerordentlichen geldpolitischen Maßnahmen der BoE werden nicht so schnell in der Schublade verschwinden. Anleger, die Wert auf Ertrag legen, müssen sich auf eine längere Periode des Renditeverzichts bei traditionellen festverzinslichen Anlagen einstellen. Risikobereinigt können Aktien bessere Lösungen bieten.

Anleger, die diese Meinung teilen, sollten die folgenden OGAW-ETFs in Erwägung ziehen:

WisdomTree UK Equity Income UCITS ETF (WUKD)

?

Sofern nichts Anderes angegeben ist, sind alle Daten von WisdomTree und Bloomberg.

——————————————————————————–

Für Fragen stehe ich gerne zur Verfügung:

Thomas Egger

b-public AG

Telefon +41 44 533 34 01

Mobile +41 79 423 22 28 ?

teg@b-public.ch

Über WisdomTree Europe Ltd.

WisdomTree Investments, Inc. ist über seine Niederlassungen in den USA, Europa und Japan (zusammen als „WisdomTree“ bezeichnet) ein Sponsor und Verwalter von Exchange-Traded-Fonds („ETF“) und Exchange-Traded-Produkten („ETP“). WisdomTree bietet Produkte in den Bereichen Aktien, Festverzinsliche, Währungen, Rohstoffe und alternative Strategien. Durch WisdomTree Europe Ltd initiiert das Unternehmen WisdomTree UCITS-ETFs und Boost Short- und Leverage-ETPs. WisdomTree verwaltet weltweit aktuell rund 31,1 Milliarden USD an AuM (Stand 30. Juni 2016). Weitere Informationen finden Sie unter www.wisdomtree.com.