SJB | Korschenbroich 07.01.2015: SJB Surplus Z 7+. Wertentwicklung 2014: + 2,15%. Wertentwicklung aktuell 1 Jahr: +4,04%

Was für ein Jahr 2014. Durchatmen. Was ruhig begann und bis in den Sommer perfekt lief, wurde mit dem Ölpreis-Crash, dem Währungskrieg zwischen Ost und West und der sich zuspitzenden Krisen zwischen Russland und der Ukraine (NATO), sowie im gesamten mittleren Osten mit dem IS-Terror, zu einem Tanz auf Messers Schneide.

Die Chefs der Notenbanken rund um die Welt mussten unzählige Male verbal und mit weiterer künstlicher Geldschwemme intervenieren. Die Börsen wurden damit gerade noch vor dem großen Crash bewahrt. Die Bewegungen der Aktienmärkte spiegeln ganz klar die enorme Nervosität und die Labilität des gesamten Finanzsystems wieder. Nehmen wir uns nur einfach mal den DAX. Von 9600 Punkten zum Anfang des Jahres 2014 auf über 10000 Punkte. Dann binnen weniger Wochen abwärts auf 8400 Punkte und wieder zurück auf 10000 Punkte, um gleich wieder 500 Punkte ab zu geben. Unter dem Strich steht ein Plus von 2,7% für das Jahr 2014. Seit Jahresbeginn 2015 bereits ein dickes Minus von 3,4%. Und wir schreiben erst den 7 Januar 2015. Ein Vorbote für das gesamte Jahr 2015?

Schlussendlich lässt sich festhalten, dass ihre SJB sich nicht von den hoffnungsvollen und zugleich leeren Worten der Politik bzw. Notenbanken blenden lassen wird. Die Daten sprechen für sich und die Entwicklungen der letzten Monate sprechen für sich, dass sich die Realwirtschaft gegen ein künstlich erhaltenes Finanzsystem durchsetzen wird. Genau das können sie gern in aller Ausführlichkeit in dieser Analyse hier nachlesen und sich selber von den Fakten überzeugen (Finanzkrieg. Währungskrieg. Eine Analyse mit weitreichenden Folgen.) Diese Analyse zeigt im Übrigen ebenfalls auf, welche Aussichten sich aus diesen Entwicklungen für ihre FondsPortfolios ergeben. Dennoch werden wir auch in diesem Quartalsbericht nochmal auf die aktuellen Daten eingehen und schauen, wie wir zusammen ins neue Jahr 2015 gestartet sind. Anders als beim Dax stehen bei der FondsStrategie SJB Surplus Z 7+ alle Zeichen auf grün.

Wie ist das Jahr 2014 verlaufen?

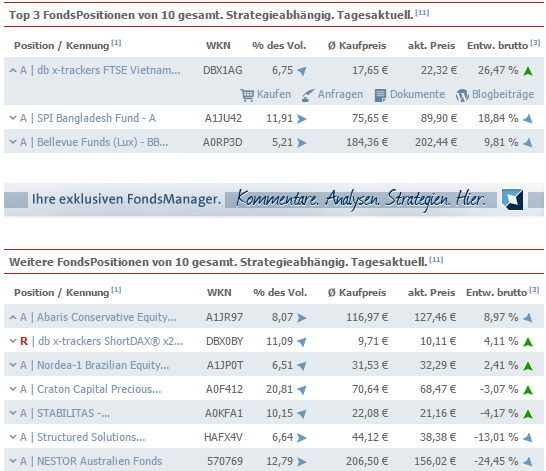

Von Januar bis Ende August lief alles mehr als perfekt. Die FondsStrategie SJB Surplus Z 7+ konnte bereits im ersten Jahr (2014), nach der einjährigen antizyklischen Aufbauphase (2013), die ersten Realisierungen des antizyklischen Aufholpotentials vermelden. Bis Ende August stand ein Jahreswertzuwachs von ca. +18% auf dem täglich aktuellen Factsheet. Dies war vor allem den stark laufenden Rohstoff-Aktienfonds zu zu schreiben, die von einer ebenso starken Entwicklung bei den Emerging Markets Aktienfonds (Bangladesh, Vietnam, Afrika, Brasilien) unterstützt wurden.

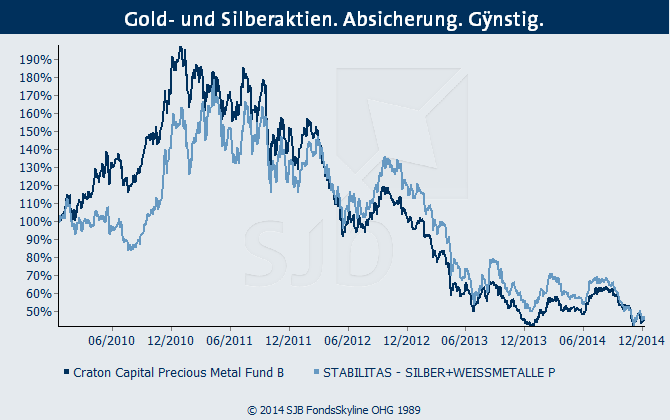

Vor Allem die Edelmetallaktien über den Craton Capital Precious Metal Fund WKN: A0F412 konnten bis in den August einen Wertzuwachs von 40% erreichen. Auch der sehr rohstofflastige Nestor Australien WKN: 570769 und die Lithium Aktien über den Structured Solutions Lithium Index Strategie Fonds WKN: HAFX4V konnten 15-25% zulegen in dieser Zeit. Während auch in den zweiten Jahreshälfte die o.g. Emerging Markets Fonds stabil weiter gelaufen sind, mussten die Rohstofffonds im Portfolio ihre Gewinne auf Grund des Ölpreis-Crashs und einer sehr merkwürdigen US$-Rally wieder abgeben. (Ebenfalls hier analysiert: Finanzkrieg. Währungskrieg. Eine Analyse mit weitreichenden Folgen.)

Im Rahmen des angepeilten Anlagezeitraumes von 7 Jahren bei der FondsStrategie SJB Surplus haben wir uns im August bewusst gegen eine Realisation der aufgelaufenen unterjährigen Gewinne entschieden. Warum?

1. Weil die positive Wertentwicklung vor allem aus Absicherungspositionen resultierte (Edelmetalle, Short-ETF) und das gesamte Gefüge bei Politik (Russland-Nato) und im Finanzsystem (der 15% Crash im Dax konnte nur durch die Notenbanken noch künstlich aufgehalten werden) latent auf der Kippe stand. Wir konnten und wollten zu diesem Zeitpunkt es nicht verantworten die Absicherungspositionen für unsere Kunden zu reduzieren.

und 2. wir erwarten um einiges mehr von den Aktienfonds, die in die Gold- und Silberaktien, sowie in profitable Rohstoffunternehmen investieren. Denn es sind Jahreszuwächse von 100% jährlich durchaus möglich, wie im Jahr 2009 und 2010 zu sehen war.

Das sehr Erfreuliche dabei ist die Gewissheit, dass diese Aktien sehr günstig sind und auf 30-jährigen Tiefständen notieren. Dieses antizyklische Aufholpotential wird unserer Meinung nach schon kurzfristig realisierbar werden. Der Jahresbeginn unterstreicht diese Annahme. Innerhalb der ersten Tagen können Craton Capital Precious Metal Funds und Stabilitas Silber+Weissmetalle bereits um ca. 10% zulegen. Da freut sich mit Sicherheit auch ein Prof. Dr. Max Otte, wie sie in einem aktuellen Beitrag hier einsehen können. (Prof. Max Otte. Antiyzklisch.)

Wenn sie nämlich sehen, auf welch geringem Niveau wir diese Edelmetallaktien für sie einkaufen konnten, erkennt man das reale Potential bei diesen Sachwerten und nicht luftige Hoffnung, die Dow Jones, S&P und DAX doch bitte noch weiter in die Übertreibung der Fundamentaldaten treiben soll. Nun ist der gemeine Mensch, aber eben ein Herdentier und fühlt sich im ökonomischen Schwachsinn (wie 2000 und 2007/2008) sichtlich wohl damit. Kurzfristig.

An dieser Stelle betrachten wir nun das Gesamtportfolio SJB Surplus Z 7+ und die einzelnen antizyklischen Aktienfonds inkl. Ausblick auf die kommenden Monate und Jahre.

Die Fonds sind nach der Wertentwicklung absteigend geordnet. Wie bereits oben beschrieben nehmen die Emerging Market Fonds aktuell die ersten Plätze ein. Der Vietnam Aktienfonds mit + 26,47% seit Kauf in die FondsStrategie, Bangladesh mit +18,84% und der Bellevue – BB African Opportunities WKN: A0RP3D liegt mit 9,81% ein gutes Stück über der Benchmark der afrikanischen Aktienmärkte.

Der Nordea-1 Brazilian Equity für die brasilianischen Aktien musste auf Grund des Ölpreis-Crashs im zweiten Halbjahr 2014 seine guten Gewinne leider wieder abgeben, da das Land ebenfalls ein Öl Exporteur ist. Jedoch konnten sich die brasilianischen Aktien noch recht gut halten, vergleicht man z.B. einmal russische Aktien, die mehr als 40% einbüßen mussten.

Der Aktienfonds für russische Aktien wurde im FondsPortfolio im Übrigen noch rechtzeitig mit einem leichten Plus im August verkauft.

Öl, Öl, Öl. Welche Wirtschaften werden von dem um 50% günstigeren Ölpreis profitieren? Öl importierende Volkswirtschaften wie eben Vietnam und Bangladesh. Hier sind die Aussichten für diese beiden Aktienfonds also auch durch den niedrigen Ölpreis unterstützt. Auch wenn wir kurzfristig davon ausgehen, dass der Ölpreis noch etwas an Boden verlieren wird, ist ihre SJB der Auffassung, dass der Ölpreis langfristig und wahrscheinlich schon im Jahr 2016 zwischen 70-90 $ pro Barrel notieren wird. Denn die niedrigen Ölpreise führen zu einer sehr starken Eindämmung von neuen Explorationen und vor Allem zu einem Ende des Fracking-Booms in den USA. Dies wird das Angebot in den kommenden Jahren wieder verknappen und der Preis wird steigen. Brasilien wird davon ebenfalls wieder profitieren, wie auch Russland bzw. das Aktiensegment im Energiesektor, welchen wir bereits für antizyklische Zukäufe auf der Agenda haben.

Die Gefahren und Chancen bei diesem Ölpreiscrash haben wir ausführlicher bereits in einem Bericht beleuchtet. (Hier einsehen)

Was die meisten noch nicht beachtet haben, ist, dass diese niedrigen Ölpreise ebenfalls sehr positiv für die Rohstoffproduzenten sind, die hohe Energiekosten beim Abbau aufweisen. Genau. Goldminen, Silberminen und sonstige Rohstoffproduzenten, wie Nickel, Zink, Kupfer etc., die sich z.G. im Nestor Australien befinden. Die Margen steigen hier also erheblich und werden sich positiv auf die FondsPreise auswirken.

Auf Grund all dieser Faktoren gehen wir demnach davon aus, dass die aktuelle Underperformance im Portfolio im Rohstoffsegment schon bald der Vergangenheit angehören sollte.

Machen sie sich ebenfalls darauf gefasst, dass die Emerging Markets in den kommenden Jahren beim Wirtschaftswachstum den Rest der Welt in den Schatten stellen wird, denn China wird geplante Infrastrukturprojekte, die eigentlich erst für das Jahr 2016 angedacht waren, vorziehen. Darunter der Ausbau der Seidenstraße und der Ausbau der Infrastruktur bis nach Indien. Flankiert wird dies mit der Energiepartnerschaft zwischen Russland und China. Das gesamte Programm soll damit einen geschätzten Gegenwert von fast 1 Billion Euro haben. (Hier die Original Meldung) Und diese eine Billion ist auch produktiv eingesetzt und nicht wie von der EZB in Europa geplant, um Schrott-Geldwerte zu kaufen. Davon werden nicht nur die Aktien der Emerging Markets profitieren, sondern ebenfalls deren Währungen/Anleihen. Von beidem haben und werden sie in ihren FondsPortfolios effektive FondsLösungen finden. Auch die nachhaltige Verschiebung der Wirtschaftskräfte von West nach Ost haben wir in der Analyse Finanzkrieg. Währungskrieg. Eine Analyse mit weitreichenden Folgen. detailliert beschrieben.

Für China die perfekte Zeit, um die US$ Währungsreserven endlich los zu werden und sich damit von einer weiteren Abwertung dieser Geldwerte zu schützen. Wer mit seinen Investitionen aktuell so agiert, wie es eben China macht, wird in den kommenden Jahren sehr viel Spaß und Erfolg mit seinen FondsInvestitionen haben. Ökonomisch sinnvoll. Antizyklisch. Langfristig.

Damit wünschen wir ihnen und uns allen viel Erfolg und Gesundheit für das Jahr 2015 und hoffen, dass wir den Blick für die Realität weiter erhalten.