Wenn es um ihr Kapital geht, ist die aktuelle Zeit wahrhaftig die wichtigste Zeit ihres gesamten Lebens. Denn Kinder, Familie, Freunde und sozialer Umgang miteinander haben viel mehr Wert als Kapital und das sollte man sich nicht nur zur Weihnachtszeit bewusst machen. Dennoch führt kein Weg daran vorbei heute, so kurz vor dem Jahreswechsel, ihnen liebe SJB Kunden die folgenden Erkenntnisse mit auf den Weg zu geben. Sie als selbstständig denkende Menschen sollten sich in der aktuellen Phase des Weltfinanzsystems mit der Lage auseinander setzen und aus den gegebenen stichhaltigen Informationen ihr Handeln ableiten. Ihre SJB macht dies natürlich ebenfalls und wir sehen die Portfolios hervorragend für diese unsichere Zeit aufgestellt.

Wir als SJB unterstützen sie dabei mit den entsprechenden Funktionen, Sicherungsmöglichkeiten und den zur Verfügung stehenden Instrumenten. Das Bewusstsein für ihr Handeln und darüber sich mit dem globalen System auseinander zu setzen, müssen sie jedoch selber aufbringen und zum Glück haben es bereits viele getan. Die Augen zu verschließen wäre wahrscheinlich der größte Fehler, den man in einer derartigen Situation machen kann, denn die aktuellen Verwerfungen bei Währungen, Rohstoffen, Staatsschulden und sozialen Systemen lassen klare Rückschlüsse auf eine massive Verschiebung des gesamten Finanzsystems zu. Eine zu einseitige Ausrichtung (Keine Streuung) in Ihren Kapitalanlagen, kann im Ernstfall, der kurz bevor zu stehen scheint, einschneidende Auswirkungen auf ihren Wohlstand und damit auf ihr soziales System haben, was in den letzten 30 und mehr Jahren ihnen ein schönes Leben bereitet hat. Klingt extrem und das ist es auch, denn sonst würden wir uns nicht zu dieser extremen Argumentation hinreißen lassen und damit den Mainstream des Großteils der Finanzindustrie verlassen.

Diese Zeilen sollen ihnen einleitend klar machen, dass es uns ernst ist. Bitter ernst, um genau zu sein. Wenn sie weitere Erläuterungen benötigen, um den nachfolgenden Sachverhalt zu verstehen, stehen wir ihnen selbstverständlich gern zur Verfügung. Wir zeigen ihnen nun wie die politischen und finanzpolitischen Sachverhalte zu deuten und welche Maßnahmen bezüglich der Sicherung ihres Kapitals zu ergreifen sind. Es geht vor allem darum, wie man in einer bevorstehenden massiven Verschiebung der finanzpolitischen Ordnung sein Kapital investieren sollte.

Auch wenn man in der Presse kaum noch etwas über die Russland-Ukraine-Nato-Krise hört, so ist diese so weit fort geschritten, dass die Hoffnung auf eine Deeskalation nahezu minimal ist. Nicht umsonst haben 60 große Namen aus Politik, Wirtschaft und Film in einem offenen Brief an die Bundesregierung vor einer weiteren Verschärfung des Konflikts gewarnt. Unter der Überschrift: Wieder Krieg in Europa? Nicht in unserem Namen! (Hier einsehen) leuchtet es ein wie ernst die Lage ist und wie Deutschland sich selber, mit einer nicht souveränen Politik, in eine gefährliche Lage bringt. Der nachfolgende Text gibt ihnen zudem einen Überblick über die kürzlich in die Wege geleiteten Maßnahmen von Ost und West.

US-Präsident Barack Obama hat den „Ukraine Freedom Support Act“ unterzeichnen. Damit ist der Weg frei für Waffenlieferungen der USA an die Ukraine. Russland droht für diesen Fall mit der Entsendung von Truppen in die Region. Auch die Sanktionen gegen Russland sollen weiter verschärft werden.

„Die Entscheidung des US-Senats ist extrem gefährlich. Wenn es durch das Repräsentantenhaus unterstützt und durch ihren Präsidenten unterzeichnet wird, muss Russland mit angemessenen Maßnahmen reagieren“, zitiert Interfax den Duma-Abgeordneten Mikhail Jemeljanow.

Jemeljanow sagt, dass Russland ernsthaft „einen Präventiv-Schlag gegen die Ukraine“ in Betracht ziehen muss. „Wir sollten nicht so lange warten, bis die Ukraine sich mit Waffen eindeckt und gefährlich wird“, so der Parlamentarier. Der Beschluss des US-Senats habe gezeigt, dass die USA kein Interesse an einer Deeskalation des Ukraine-Konflikts hat.

Dies ist mit Sicherheit das größte und schlimmste Risiko, was man für die gesamte politische Ordnung zwischen Ost und West aktuell ausmachen kann. Im weiteren Verlauf zeigen wir diesbezüglich auf, welche Verschiebungen die jetzige Situation bei Währungen (US$ Entwertung, Rubelkrise, Chinesischer Yuan), Rohstoffpreisen (Öl, Edelmetalle, Industriemetalle) und dem gesamten weltweiten Handel hat.

Parallel besteht jedoch noch ein immenses politischen Risiko in der Eurozone. Auch kurz vor Weihnachten konnte bei den vorgezogenen Präsidentschaftswahlen in Griechenland kein neuer Präsident gewählt werden. In unserem Artikel “Die Eurokrise ist zurück. Athen bald ohne Euro?” (Hier einsehen) haben wir dieses politische Dilemma bereits ausführlich analysiert. Die Opposition verhindert die aktuelle Wahl, da die regierende Partei keine Mehrheit besitzt und damit werden die schlimmsten Ängste der Investmentbanken wohl schon bald war. Gerade eben ist nun auch die dritte und letzte Wahlrunde ohne neuen Präsidenten zu Ende gegangen. Das Parlament wird in Kürze aufgelöst. Neuwahlen in Griechenland werden am 25.Januar statt finden und nach aktuellen Umfragen gibt es beste Chancen für die links ausgerichtete Partei des Landes (Syriza). Die Wahrscheinlichkeit für einen Staatsbankrott gemessen an den CDS (Ausfallversicherungen) für die Staatsanleihen befinden sich bereits wieder auf Niveaus beim Hochpunkt der Eurokrise im Jahr 2011. Eine Euroaustritt inkl. der ausbleibenden Rückzahlung der Schulden (Steuergelder der EU-Bürger) wird damit sehr wahrscheinlich.

Wer immer noch denkt, dass Griechenland mit seiner kleinen Wirtschaft doch überhaupt nicht gefährlich sein kann, der hat die enormen Verflechtungen im Finanzsystem noch nicht erkannt. Abschreibungen von mehreren hundert Milliarden Euro wären zu verkraften und könnten damit der Auslöser für eine Kettenreaktion sein. Und Griechenland ist neben der Russland-Ukraine-Nato-Krise leider immer noch nicht das letzte Risiko.

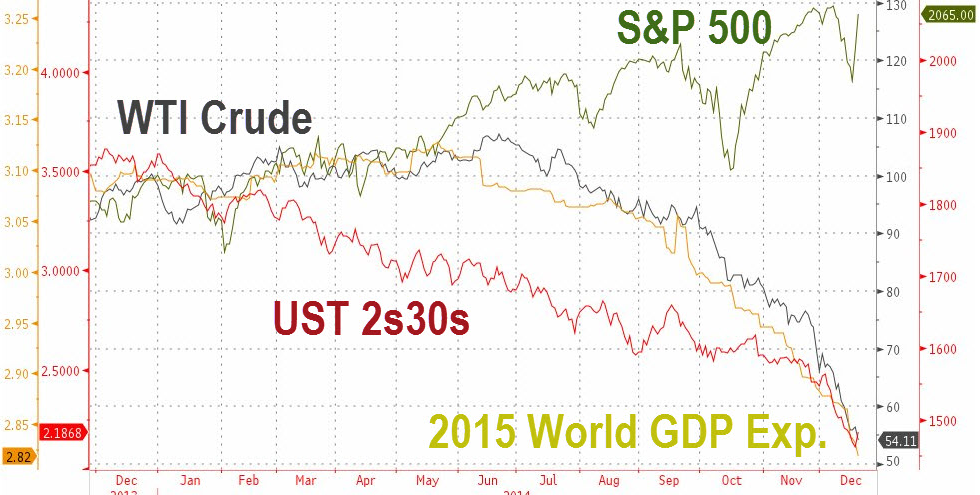

Einige Preise von Rohstoffen und Währungen haben nämlich das Risiko bereits richtig eingepreist. Das um den Ölpreiskrieg auch noch ein Währungskrieg entbrannt ist, haben wir bereits in einem früheren Beitrag erläutert und die entsprechenden Auswirkungen analysiert (Hier im Detail einsehen). Kurz: Die Fracking-Industrie steht vor dem aus. Die finanzierenden Hochzinsanleihen sind akut Ausfall-gefährdet und haben mehr Gewicht als die Subprime-Immobilien-Kredite, die die Finanzkrise im Jahr 2008 ausgelöst haben. Die Aktienmärkte (DAX, DOW & Co) fallen nur noch nicht, weil diese von Zentralbanken über Future-Käufe gestützt werden (Bank of Japan z.B.). Der gecrashte Ölpreis spiegelt jedoch die absolut richtig die sinkende Nachfrage und das geringe Weltwirtschaftswachstum wieder, wie sie aus diesem Chart klar ersehen können. Das erwartete Wirtschaftswachstum für das Jahr 2015 (World GDP) fällt in perfekter Korrelation mit dem Ölpreis (WTI Crude).

Die Aktienmärkte haben sich durch Zentralbankkäufe komplett vom realen Leben entkoppelt. Kann das gehalten werden? Nein. Es ist eine künstliche Blase und Blasen platzen immer. Dieses Risiko geht ihre SJB natürlich nicht ein. (Quelle: zerohedge.com)

Die Aktienmärkte haben sich durch Zentralbankkäufe komplett vom realen Leben entkoppelt. Kann das gehalten werden? Nein. Es ist eine künstliche Blase und Blasen platzen immer. Dieses Risiko geht ihre SJB natürlich nicht ein. (Quelle: zerohedge.com)

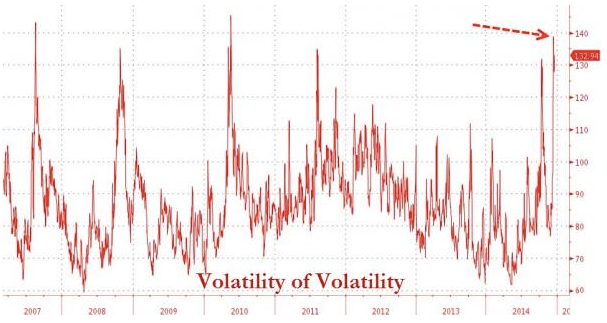

Auch bei der Betrachtung der Volatilität bzw. dem VIX (Angstbarometer) lässt sich klar erkennen, dass der Absicherungsbedarf trotz Allzeithöchstständen sehr hoch ist und auch trotz nachlassender Dynamik an den Aktienmärkten nicht signifikant abgeflacht ist. Man muss an dieser Stelle von einer stark erhöhten Volatilität in den kommenden Wochen und Monaten ausgehen. Anders lässt sich die enorme Absicherung der professionellen Marktteilnehmer nicht erklären. (Chart-Quelle: go.guidants.com)

Bei den eingangs erläuterten finanzpolitischen Risiken ist dies jedoch mehr als verständlich. Während also die Rohstoffpreise und die Volatilität die Risiken schon viel besser eingepreist haben als die Aktienmärkte, sind die Turbulenzen vor allem am Währungsmarkt mehr als deutlich. Ein Währungskrieg ist entbrannt und wir zeigen ihnen die entsprechenden Auswirkungen.

Der Währungsmarkt ist der größte der Welt und stellt damit auch die besten Indikatoren zur Analyse zur Verfügung. Mit dem fallenden Ölpreis büßen in erster Linie auch die Währungen von den Ländern ein, die verstärkt Erdöl exportieren. Z.B. die norwegische Krone oder der brasilianische Real und nicht zu vergessen der russische Rubel. Was die massiven Bewegungen an den Währungsmärkten jedoch in den weiteren Schritten bedeuten, zeigen wir hier folgend auf, denn im Endeffekt ist es entweder die Alleinherrschaft des US$, oder eben eine eklatante Abwertung des US$, die in den kommenden Jahren zu beobachten sein wird. Die Anzeichen verdichten sich, dass sich der US-Dollar wohl einer langen Zeit der Abwertung entgegen sieht und die wirtschaftlichen Machtverhältnisse in Richtung China und der ehemaligen Emerging Markets (BRICS) wandert.

Und das ganze ist mehr als logisch, da die USA mit ihren Quantitative Easing Programmen mehr als genug Stoff erzeugt haben, um diese Bewegung einzuleiten.

Eine US$-Abwertung geht einher mit steigenden Rohstoff- und Edelmetallpreisen. Das jedoch nur initial, da ein höheres Gewicht an “gesunden” Währungen im weltweiten Handel inkl. der erhöhten Hinterlegung von handfesten Sachwerten (Edelmetalle und weitere Rohstoffe) eine noch stärkere Preisbewegung mit sich bringen wird.

Was meinen Sie? Warum deckt sich China in Massen mit physischen Edelmetallen und Rohstoffen ein? Weil diese teuer sind und in Zukunft kein Gewicht mehr haben? Wohl eher nicht. Die Exportzahlen Australiens belegen die anhaltend hohe Nachfrage aus China nach Rohstoffen.

Den US$ Zerfall könnte zum Einen durch ein neues QE-Programm der FED kommen, die damit versucht die lahmende Wirtschaft und die kollabierende Fracking Industrie der USA zu stützen. Ja richtig gelesen. Die lahmende US Wirtschaft. Entgegen der hoch gejubelten Daten der US Wirtschaft ist mit etwas mehr Blick für die Details ein absolutes Desaster zu erkennen, wie sie hier gleich sehen können. (Hier auch bei Finanzen.net analysiert) Was zum Anderen aber auch sehr wahrscheinlich ist, ist, dass sich China schon bald vom US-Dollar-Zwang lösen wird und mit dem Verkauf ihrer US-Dollar Währungsreserven beginnt.

Kurz für den Kontext:

China besitzt 4 Billionen USD an Währungsreserven. 1,3 Billionen$ davon nur in US Staatsanleihen und ist damit, bekannter Weise, der größte Gläubiger der USA.Wahrscheinlicher als QE4 der FED ist also, dass China seine strauchelnde Wirtschaft, die platzende Immobilienblase und die in US-Dollar! völlig überschuldeten Unternehmen des Landes schützen wird und einen Großteil der US$-Reserven auf den Markt werfen wird, die in einem Crash-Szenario (alter Safe-Haven = US-Treasuries) reißende Abnehmerschaft finden werden.

Wenn damit die US-Dollar Überbewertung (Sentiment auf historischen Höchstständen. COT Daten auf historischen Höchstständen.) sich massiv wieder abbaut, vervielfacht sich der Wert der Goldreserven Chinas (geschätzt min. 8000 Tonnen. Jährliche Produktion 420 Tonnen und kein Export. Im Jahr 2009 Lag der Goldbestand offiziell bei 1.050 Tonnen. 1500 Tonnen wurden in den letzten Jahren jährlich importiert. Damit größter Goldbesitzer der Welt)

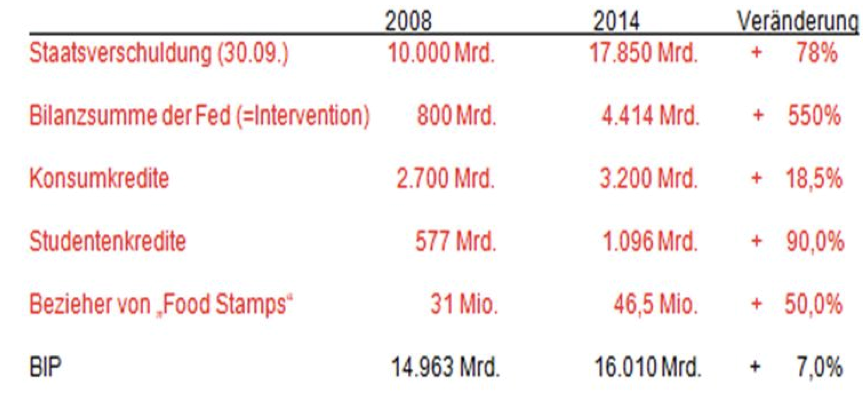

Die USA können sich keinen stärkeren US$ leisten, da damit die Gewinne der US Unternehmen dahin schmelzen und mit den aktuellen Bewegungen an den Währungsmärkten schon 10-20% niedriger ausfallen werden. Das Leistungsbilanzdefizit steigt zudem dann auch noch weiter an und die Bonität der USA leidet. Die enorme Staatsverschuldung der USA kann demnach nur über einen fallenden US$ und eben dieser Entwertung der Währung erzielt werden.

Hier sehen sie nun wie qualitativ schlecht die US Wirtschaftsdaten sind. Die Grafiken sind Auszügen des Jahresberichtes des Chefvolkswirtes der Bremer Landesbank, Folker Hellmeyer, den sie hier komplett einsehen können.

– Keine strukturelle Gesundung der öffentlichen Haushalte (2014 -5,5% des BIP © IWF) bei mehr als 2% BIP-Wachstum!

– Keine Gesundung bei den Außenhandelsdefiziten: 11/2008 -44,7 Mrd. USD, 11/2014 -43,4 Mrd. USD. Aktuell im Dezember sogar -100 Mrd US$

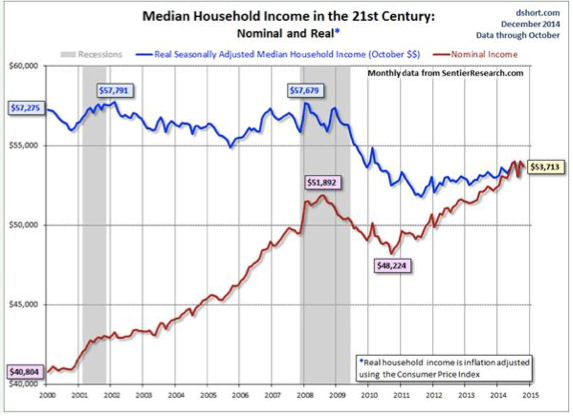

– Reale Einkommensverluste (blau) gegenüber 2000 – 2009, nominaler Anstieg (rot) gegenüber 2008 in Höhe von nur 3,5% ggü. nominalem Anstieg des BIP um 20%

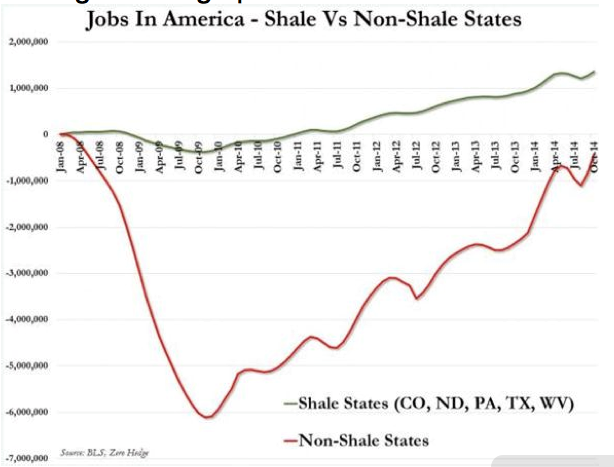

Trotz massiver Subvention via MBS-Käufe keine belastbare Erholung am Immobilienmarkt. Der Arbeitsplatzaufbau fand maßgeblich in den Fracking- und Schieferöl-Staaten statt. Was passiert bei weiter niedrigen Energiepreisen?

Trotz massiver Subvention via MBS-Käufe keine belastbare Erholung am Immobilienmarkt. Der Arbeitsplatzaufbau fand maßgeblich in den Fracking- und Schieferöl-Staaten statt. Was passiert bei weiter niedrigen Energiepreisen?

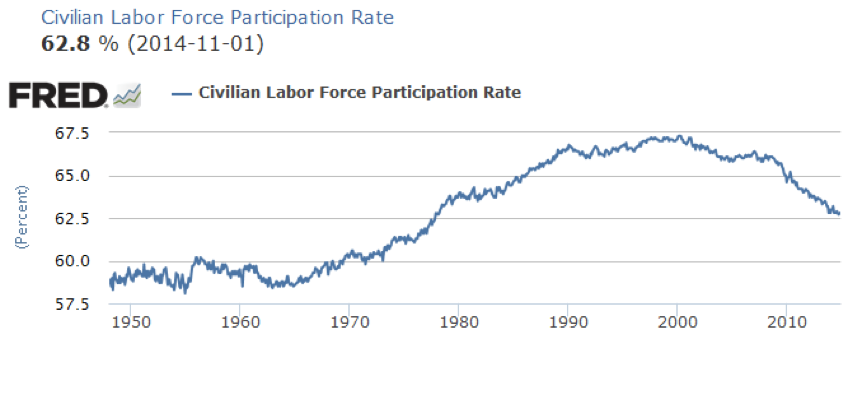

Schwächste Partizipationsrate am US-Arbeitsmarkt seit mehr als 30 Jahren!

Schwächste Partizipationsrate am US-Arbeitsmarkt seit mehr als 30 Jahren!

Verschuldung wächst überwiegend dynamisch oberhalb des Anstiegs der Wirtschaftsleistung, während das reale mittlere Einkommen um 6,9% sinkt und das nominale Einkommen um nur 3,5% steigt (siehe Punkt 2) !

Was sagt das über die Schuldentragfähigkeit und mehr noch die Chance auf eine Zinswende in den USA aus?

Die Antwort. Es wird in naher Zukunft keine Zinswende in den USA geben. Eine strategische Anpassung mit Signalwirkung an die Märkte von 0,25 bis 0,5% halten wir zwar für möglich, jedoch ist eine echte Zinswende unter diesen desaströsen Daten mehr als unwahrscheinlich.

Die Antwort. Es wird in naher Zukunft keine Zinswende in den USA geben. Eine strategische Anpassung mit Signalwirkung an die Märkte von 0,25 bis 0,5% halten wir zwar für möglich, jedoch ist eine echte Zinswende unter diesen desaströsen Daten mehr als unwahrscheinlich.

Bei einer echten Zinswende würde die Wirtschaft und die Staatsschulden der USA kollabieren.

Aus strategischer Sicht macht eine Zinswende nur Sinn, um die Emerging Markets in eine Währungskrise zu treiben.

Man hätte dann also ein Revival der Asienkrise 1997/1998. Diesmal stehen die Sachverhalte jedoch komplett anders, da die “Emerging Markets” (China, Russland, Brasilien, Indien, Südafrika) mehr als 60% der Weltwirtschaft ausmachen. Der Anteil an der Weltbevölkerung liegt bei 85% und die aufstrebenden Länder halten mehr als 70% der kompletten Devisenreserven der Welt. Die “Emerging Markets” werden sich diesmal nicht ihre Wirtschaften zerstören lassen. Ergo werden die Wirtschaften geschützt und US$-Reserven werden verkauft um die eigenen Währungen und Wirtschaften zu stärken. Diese Bewegung könnte extrem ausfallen und z.B. die Edelmetallpreise verdoppeln lassen.

Auch wenn die Aktienmärkte im Moment noch durch Zentralbankkäufe stabil bleiben, befinden sich die Finanzmärkte schon längst mitten in der Krise, was die Volatilität der Volatilität zeigt. Extremniveaus, wie in Mitten der Finanzkrise.

Wer also denkt, dass doch eigentlich alles ganz gut ist, der liegt komplett falsch. Auch wenn die Medien das Thema nahezu komplett ausblenden bzw. völlig falsch interpretieren (“billiges Öl ist doch klasse für die Wirtschaft”), liegt der Teufel hier sprichwörtlich im Detail.

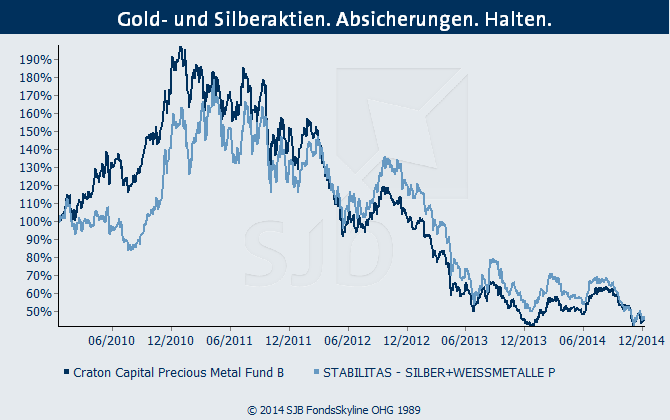

Zum guten Schluss. Edelmetallaktien weiter auf 30-Jahrestiefständen mit sehr starken positiven Indikatoren. Bei einem Goldpreis zu 1800$ (wie 2011) entspricht der Ansprung der Goldaktien min. 250%. Eine wirklich sehr günstige Absicherungsmöglichkeit. Antizyklisch. Sinnvoll.

Was zudem ihr Kapital schützt? Die sorgfältig ausgewählten Inhalte ihrer SJB FondsStrategien. (Hier im Detail erläutert)

Was zudem ihr Kapital schützt? Die sorgfältig ausgewählten Inhalte ihrer SJB FondsStrategien. (Hier im Detail erläutert)

In diesem Sinne blicken wir gemeinsam auf ein mit Sicherheit sehr aufregendes Jahr 2015. Kommen sie gut ins neue Jahr und halten sie auch in den folgenden Jahren immer die Augen offen für unabhängige Informationen.