Sind Aktien aktuell überbewertet oder können Anleger jetzt guten Gewissens einsteigen? Das ist die falsche Frage, finden die Gerd Kommer und Jonas Schweizer von Gerd Kommer Invest. Denn gefühlt ist immer die falsche Zeit, in Aktien zu investieren. Hier geben die Honorarfinanzanlageberater einen Rat. In den Medien ist derzeit beinahe täglich von der “Überbewertung der Aktienmärkte” zu lesen und davon, dass “jetzt nicht die richtige Zeit” sei, in den Markt einzusteigen. Im April 2018 warnte der Fondsmanager und “Börsenexperte” Dirk Müller, auch als “Mr. Dax” bekannt, in einem Interview: “Die Situation an den Märkten ist brandgefa¨hrlich; so gefährlich wie noch nie zu unseren Lebzeiten”. Müller rechnet mit einem “systematischen Crash, von dem sich die Börsen jahrzehntelang nicht erholen”.

Zu den Lebzeiten von Dirk Müller gab es vier große Aktienmarkteinbrüche: Den ersten in den 70er-Jahren, ausgelöst von der Ölkrise 1973; den vierten in Gestalt der Großen Finanzkrise ab Ende 2007. Bei einem dieser Einbrüche, der Dot-Com-Krise, verlor der Dax in den 39 Monaten bis März 2003 fast 70 Prozent. Glaubt man “Mr. Dax”, werden die Dinge, die sich aus der aktuellen Marktsituation entwickeln, vermutlich noch schlimmer als damals, das heißt uns steht ein noch tieferer als der 70-Prozent-Absturz eines breiten Aktienindex und/oder mehr als ein Jahrzehnt an Null-Renditen bevor. Auweh!

Ignorieren wir für einen Moment diese einzelne unter den Dutzenden von Crash-Prognosen, die an jedem beliebigen Zeitpunkt in den vergangenen 25 Jahren, einschließlich jedem Jahr seit 2014, die Runde machten und konzentrieren uns darauf, was die Fakten sagen. Fakten, die nicht selektiv ausgewählt wurden, um die individuelle Anlagestrategie eines Fondsmanagers zu rationalisieren.

- Fangen wir mit dem Dax an: Obwohl der Dax mit einem Indexstand von 12.605 am 31.05.2018 nicht weit von seinem historischen Höchststand (13.596 am 23.01.2018) notierte, waren deutsche Aktien zu diesem Zeitpunkt nicht überbewertet, wie wir gleich sehen werden. Indexstände wie der Dax sind aus Bewertungssicht per se irrelevant. Allein die Inflation sorgt ja schon dafür, dass Wertpapierindizes langfristig immer neue historische Höchstwerte erreichen. Das könnte selbst dann der Fall sein, wenn der betreffende Markt Jahre oder Jahrzehnte unterbewertet wäre. Ein Aktienindex ist keine Bewertungskennzahl, auch wenn das anscheinend viele “Experten” in den Medien und der Finanzindustrie noch nicht gemerkt haben.

- Die am häufigsten betrachtete und eine unumstrittene Bewertungskennzahl für einen Aktienmarkt ist das Markt-KGV (Kursgewinnverhältnis). Das KGV des dem Dax ähnlichen MSCI-Germany-Standard-Aktienindex lag per Ende Mai 2018 mit 15,7 nahe bei seinem historischen Mittelwert.

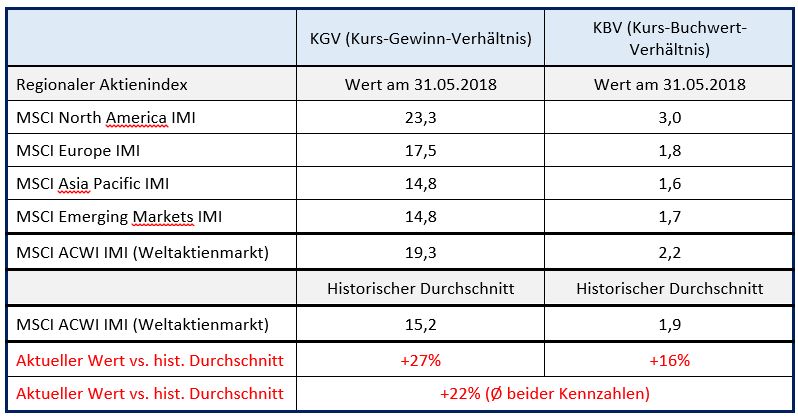

- Der Weltaktienmarkt gemessen am MSCI ACWI IMI Index wies Ende Mai 2018 ein KGV von 19,3 und ein Kurs-Buchwert-Verhältnis von 2,2 auf. Im Durchschnitt dieser beiden bekanntesten Bewertungskennzahlen ergab sich daraus eine Überbewertung von 22 Prozent relativ zum historischen Mittelwert (siehe Tabelle). Manche würden 22 Prozent als “moderat” umschreiben, andere vielleicht als “beträchtlich”, aber wohl niemand als “dramatisch”.

Vergleich aktueller Aktienmarktbewertungen für unterschiedliche Regionen mit dem historisch durchschnittlichen Bewertungsniveau

Der MSCI ACWI IMI Index (All Country World Index IMI) deckt alle Industrie- und Schwellenländer ab (ca. 98% der Marktkapitalisierung des Weltaktienmarktes). // Der historische Mittelwert wurde aus den letzten zehn Jahren ermittelt. Quelle: Gerd Kommer Invest

- Aktien können sich über Jahre und Jahrzehnte auf einem überbewerteten Niveau bewegen. Überbewertung allein führt nicht zu einem baldigen Crash. Ziehen wir beispielsweise das berühmte Shiller-KGV, auch CAPE-Ratio genannt, heran (Cyclically adjusted price-to-earnings ratio, das Shiller-P/E wurde vom Wirtschaftsnobelpreisträger Robert Shiller entwickelt), war der US-Aktienmarkt in den letzten rund 25 Jahren von Mai 1993 bis Ende Juni 2018 in 290 von 300 Monaten überbewertet. Das heißt, in 96 Prozent der Zeit während der vergangenen zweieinhalb Jahrzehnte – und eben nicht nur ein oder zwei Jahre vor einem starken Absturz – bewegte sich der Aktienmarkt oberhalb seiner historisch durchschnittlichen Bewertung seit 1881.

- Aktien produzieren langfristig eine rund sechsmal so hohe Rendite wie die so genannte “risikofreie Anlage” (zum Beispiel staatlich garantierte Tagesgelder, Sparbuchguthaben oder kurzfristige Staatsanleihen hoher Qualität). Diese sechsmal so hohe Durchschnittsrendite schließt die Verluste aus den zahlreichen Aktienmarktkrisen in den letzten 100 Jahren natürlich mit ein. Selbst wenn Aktien, zum Beispiel gemessen am Markt-KGV, um gut 250 Prozent überbewertet wären, wäre ihre erwartete Rendite in der Zukunft immer noch so hoch wie die erwartete Rendite der “risikofreien” Anlage, sofern diese “fair” bewertet wäre. Tatsächlich sind jedoch auch risikofreie Anlagen aktuell hoch bewertet, ihre erwartete Rendite heute also niedriger als unserer Rechnung zugrunde gelegt.

- Alle drei Haupt-Asset-Klassen (Aktien, zinstragende Anlagen und Immobilien) waren Mitte 2018 “teuer”, das heißt sie waren höher bewertet als ihr historischer Mittelwert gemäß der üblichen hierbei verwendeten Kennzahlen (zinstragende Anlagen, einschließlich Anleihen, sind umso höher bewertet, je niedriger das Zinsniveau ist). Bewertungen sind immer relativ zu sehen, denn in “nichts” anzulegen oder “nicht anzulegen” ist im wahrsten Sinne des Wortes unmöglich. Wer von hohen Bewertungen spricht und nicht im gleichen Atemzug sagt, in was er stattdessen sein Geld investiert, sollte die Narrenkappe aufgestülpt bekommen.

- Aus der Sicht der Wissenschaft existiert kein Beleg dafür, dass “Crash Timing”, also der systematische Versuch, starke Börsenabschwünge durch “Rein-Raus” zu umschiffen, zuverlässig genug funktioniert (exemplarisch Boudoukh u.a. 2018). Eher das Gegenteil scheint der Fall zu sein: Diese Form von Market Timing zu praktizieren, heißt mit beträchtlicher Wahrscheinlichkeit, langfristig gegenüber einem Buy-and-Hold-Anleger Geld in den Sand zu setzen. Wer Crash Timing rational betrachtet, müsste eigentlich erkennen, dass es keine Sicherheitsmaßnahme ist, sondern selbst ein höchst risikoreiches Unterfangen.

- Gefühlt ist immer die falsche Zeit, in Aktien zu investieren. 70 Prozent der Zeit sind Aktien laut einem oder vielen namhaften Experten aus den Medien oder der Finanzindustrie “zu teuer” und die restlichen 30 Prozent der Zeit ist es gemäß der Experten “besser, erst einmal abzuwarten, bis sich die Märkte wieder beruhigt haben und eine nachhaltige Erholung oder Aufwärtsentwicklung erkennbar ist”. Ein Beispiel: Im März 2009 erreichte der globale Aktienmarkt während der Großen Finanzkrise nach rund 16 Monaten Abwärtsbewegung seinen Tiefpunkt. Ob das die endgültige Talsohle sein würde, war naturgemäß in diesem Moment unklar. In der ersten Jahreshälfte 2009 erschien das Ratgeberbuch “Crashkurs” des Experten Dirk Müller. Auf Seite 140 des Buches schrieb er: “Aktien und Aktienfonds gehören in diesen unsicheren Zeiten schlicht nicht ins Depot.” In den zwölf Monaten ab Ende Juni 2009 legte der Dax um 24 Prozent zu, in den 24 Monaten ab Ende Juni 2009 um 53 Prozent. Heute, Ende Juni 2018, steht der Dax 257 Prozent über dem Niveau von Mitte 2009. Das Befolgen der Einschätzung von Mr. Dax war also ein kostspieliges Unternehmen.

- Für junge Anleger oder – etwas präziser formuliert – jeden Anleger, der bis zu diesem Punkt weniger als die Hälfte seines lebenslangen Sparvolumens investiert hat, ist ein Crash ein Geschenk des Himmels, weil dieser Anleger nach dem Crash für viele Jahre viel billiger und damit wohl ertragreicher investieren kann als vor dem Crash. Der amerikanische Finanzökonom und Buchautor William Bernstein formulierte das so: “Wenn Sie ein Mittzwanziger zu Beginn Ihrer Sparphase sind, dann fallen Sie auf die Knie und beten Sie für den nächsten Crash.”

- Dass ein Crash kommen wird, ist garantiert und zwar auf jedem Bewertungsniveau, egal ob wir uns auf einem überdurchschnittlichen, einem durchschnittlichen oder einem eher unterdurchschnittlichen Niveau befinden. Was hingegen nicht garantiert ist: Wann der Crash kommen, wie tief er sein, wie lange er andauern und welche Asset-Klassen er betreffen wird; Aktien, zinstragende Anlagen, Immobilien, Edelmetalle, Rohstoffe, Sammlerobjekte oder mehrere zugleich. Was ebenfalls nicht garantiert ist: Ob es sich um einen kurzen heftigen, weithin sichtbaren Crash handeln wird (wie typischerweise bei Aktien, Edelmetallen und Rohstoffen) oder einen schleichenden, langsamen, “weniger sichtbaren”, wie das oft bei Immobilien der Fall ist, zum Beispiel bei deutschen Wohnimmobilien in den nun schon wieder vergessenen 29 “Zeitlupen-Crash-Jahren” von 1981 bis 2009.

Fazit

Insgesamt können wir resümieren: Wer an der Seitenlinie des Aktienmarktes steht, wie die meisten Deutschen das tun, den wird diese Passivität auf lange Sicht teuer zu stehen kommen und zwar durch entgangenen Vermögenszuwachs in möglicherweise saftigen Größenordnungen. Effektive Altersvorsorge von der Seitenlinie aus ist unmöglich.

Wem die Aktienmärkte (oder die Asset-Klasse Immobilien oder irgendeine andere Asset-Klasse) zu risikoreich erscheinen, der muss seine Asset-Allokation konservativer ausrichten statt über kurz- und mittelfristige Marktbewegungen zu spekulieren.

Aus unserer Sicht am klügsten ist es, die Geldmittel, die einem im Laufe eines Lebens zufließen, immer sofort gemäß der haushaltsspezifischen Asset-Allokation zu investieren, wenn die Mittel auf dem eigenen Girokonto eingehen; ganz und gar unabhängig von den angeblichen oder tatsächlichen Marktbedingungen in diesem Moment und dem Mediengetöse drum herum. Das gilt für kleine Beträge, die man jeden Monat vom Gehalt abzwacken kann, mittlere Beträge wie einen Gehaltsbonus oder hohe Beträge wie eine große Erbschaft oder einen Lotteriegewinn. Risikomanagement sollte man nicht über langfristig in den meisten Fällen renditeschädliches Market Timing machen, sondern über eine den eigenen Verhältnissen angemessene Asset-Allokation. Dazu gehört bei Aktien eine systematische globale Diversifikation, die einen beträchtlichen Teil des Wertschwankungsrisikos von Einzelwerten in diesen Asset-Klassen eliminiert.

Die folgende, an der Anlegerpsychologie orientierte, “Einstiegsstrategie” mag demjenigen weiterhelfen, der einen größeren Einmalbetrag erstmalig in den Aktienmarkt investieren möchte: Die Aufstellung eines “Investmentphasenplans mit Selbstverpflichtung”. Dieser Phasenplan könnte beispielsweise wie folgt, aussehen:

- Man investiert ein Viertel heute und in jedem der drei folgenden Quartale ein weiteres Viertel (Gesamtdauer 9 Monate).

- Man investiert ein Sechstel des Anlagebetrages sofort und dann alle sechs Monate ein weiteres Sechstel (Gesamtdauer 30 Monate).

In jedem Fall muss man den ursprünglich geplanten Plan konsequent und rein mechanisch umsetzen, egal in welche Richtung sich die Märkte kurzfristig bewegen. Mit einem solchen Plan kann ein Anleger gefühlsmäßig eigentlich nur gewinnen: Steigt der Markt nach dem Anfangsinvestment, freut sich der Anleger über den Wertzuwachs seines Portfolios und über seine Klugheit, das Investment nicht aufgeschoben zu haben. Fällt der Markt, hat er nun die Gelegenheit, zu günstigeren Preisen zu kaufen und wird sich in der Entscheidung bestätigt fühlen, nicht alles auf einmal investiert zu haben.

Zu berücksichtigen ist allerdings, dass dieser rein psychologisch risikosenkend motivierte Einstiegsfahrplan im Rückblick immer nur die zweitbeste Lösung darstellt. Sind die Kurse in der “gestreckten” Investitionsphase per saldo gestiegen, dann wäre es besser gewesen, alles sofort zu investieren; sind sie gefallen, wäre es besser gewesen, alles erst am Ende zu investieren. Mit diesem Ansatz liegt der Investor im Nachhinein somit nie ganz falsch, aber auch nie ganz richtig.

Alles in allem sollten wir das nie endende Trommelfeuer der Medien über den bevorstehenden Untergang der Welt, des Abendlandes oder des Aktienmarktes ganz einfach ignorieren und stoisch, stur und langfristig über Jahrzehnte hinweg einen auf die persönlichen Verhältnisse abgestimmten, festen Teil unseres Vermögens in die Weltwirtschaft investieren. Das geht am besten mit einem global diversifizierten Indexfonds.

Literatur: Boudoukh, Jacob / Ronen Israel / Matthew P. Richardson (2018): “Long Horizon Predictabiltiy: A cautionary Tale”; Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3142575; Zugriff am 28.5.2018

Die Autoren: Gerd Kommer ist Geschäftsführer der Gerd Kommer Invest GmbH, München. Jonas Schweizer ist dort als Finanzberater tätig. Das Unternehmen berät vermögende Privatkunden, Family Offices und Stiftungen. Kommer war 24 Jahre lang bei europäischen Großbanken und Asset Managern tätig, zuletzt in leitender Position. Er hat mehrere Bücher zu Investmentthemen veröffentlicht.

Von: Gerd Kommer, Jonas Schweizer

Quelle: Das Investment