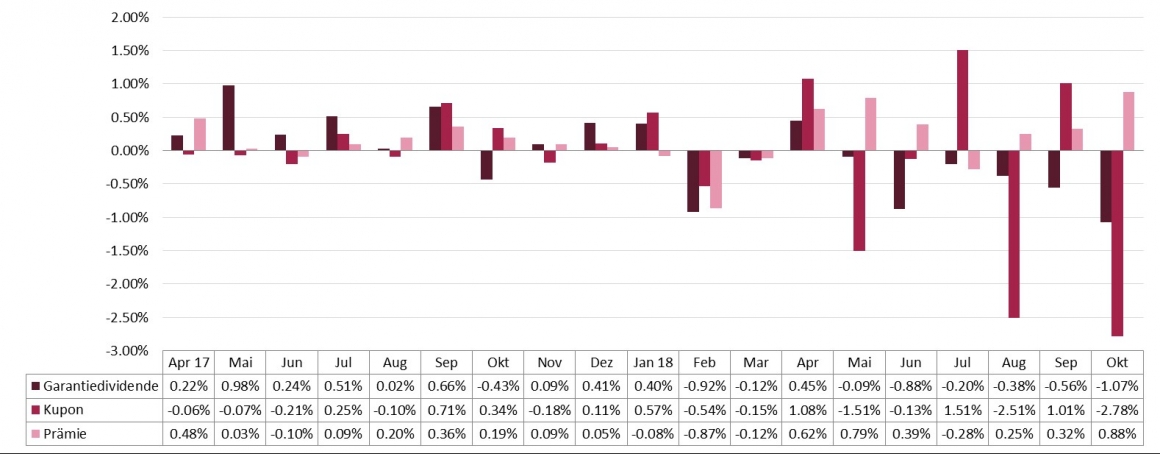

Im Oktober musste der von der Greiff Capital Management AG aufgelegte Multi-Asset-Fonds Dreisam Income R (WKN A2DHTZ, ISIN DE000A2DHTZ0) in einem Umfeld starker Kursrückgänge an den Aktienmärkten ebenfalls Kurseinbußen hinnehmen und generierte ein Monatsergebnis von -2,88 Prozent. Die größten Zuwächse bei dem in der SJB FondsStrategie Defensiv Flex Z 5+ enthaltenen defensiven Mischfonds verzeichnete die Substrategie “Prämien”, während die Substrategie “Kupons” die höchsten Negativergebnisse beisteuerte. In seinem Monatsreport für Oktober berichtet FondsManager Tarek Saffaf, welche Änderungen im FondsPortfolio vorgenommen wurden und gibt einen Überblick über die unterschiedliche Renditeentwicklung der einzelnen Performancequellen des Fonds.

Mit -2,79% (AK S), -2,83% (AK I) bzw. -2,88% (AK R) musste der Dreisam Income Fonds in einem Umfeld starker Kursrückgänge an den Aktienmärkten im Oktober ebenso Verluste hinnehmen.

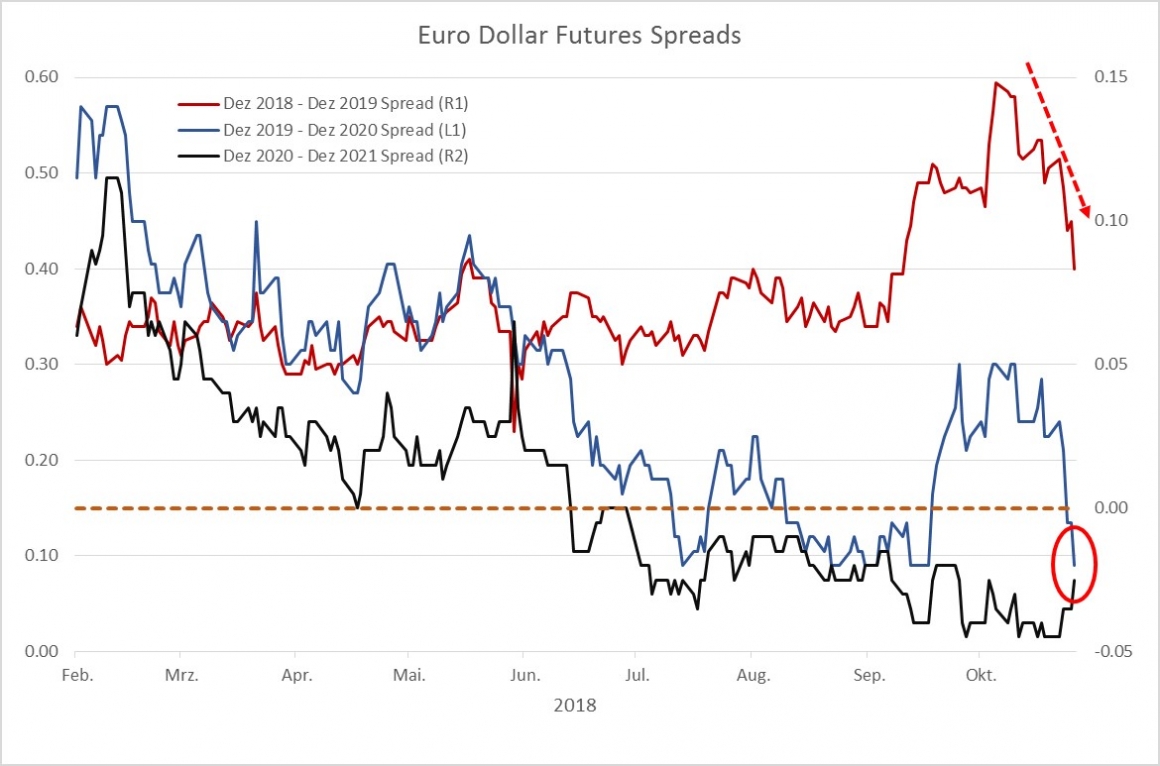

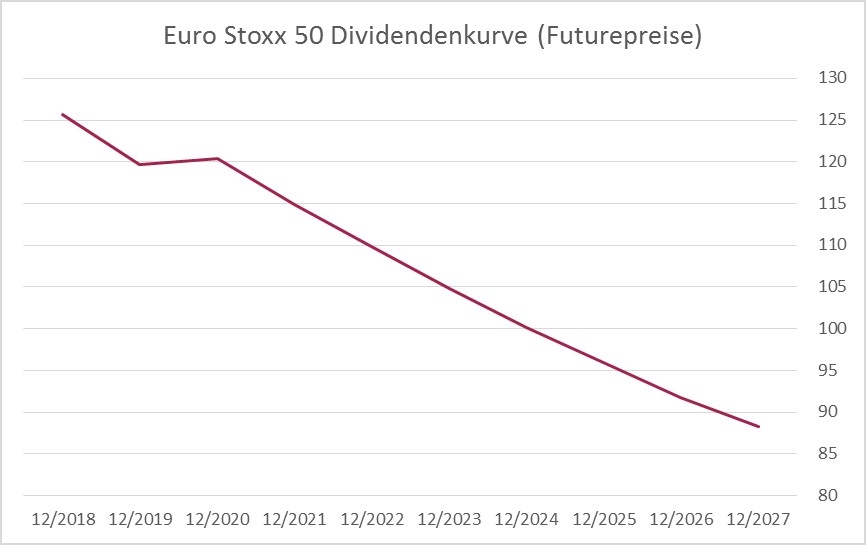

Neben marktbreiten Verkäufen standen insbesondere Technologiewerte unter starkem Abgabedruck. Die gemischten Ergebniszahlen der Unternehmen unterstützten die Unsicherheit, dass der Höhepunkt der Unternehmensgewinne bereits erreicht sein könnte, was im Markt die Sorge vor einem möglichen Ende des Gewinnzyklus nährte. Trotz der äußerst robusten US-Wirtschaftsdaten haben die globalen Wachstumsrisiken aufgrund des Handelskonflikts weiter zugenommen. Nun werden in einem Umfeld, in dem global Zentralbanken den Fuß vom geldpolitischen Gaspedal nehmen, Assetpreise (Aktien & Bonds) generell volatiler und sich eher nach unten anpassen. Anlagen in Schwellenländern und hier vor allem aus Ländern mit Leistungsbilanzdefiziten bleiben angesichts der gestiegenen USD-Fundingkosten sowie deutlicher höherer Ölpreise besonders anfällig. Ohne signifikante Inflationssteigerungen erscheint in diesem Umfeld ein anhaltender und schneller Renditeanstieg, insbesondere in der Eurozone auch angesichts der ungelösten Situation um Italien, wenig wahrscheinlich. Rezessionsängste spiegeln sich daher längst in den EuroDollar-Futures wider. Für 2020 und 2021 werden bereits wieder Zinssenkungen vom Markt eingepreist. Auch die Sorge zukünftiger geringerer Unternehmensgewinne spiegeln sich in der fallenden Dividendenkurve (ESTX50) wider.

Grafik 1: EuroDollar Spreads

Grafik 2: EuroStoxx 50 Dividenden – Implizite Dividendenkurve

Einige Neuigkeiten gab es in der Substrategie „Garantiedividende“ zu vermelden, insbesondere im Fall Linde/Praxair. Die erforderlichen Freigaben der Wettbewerbshüter (China, USA und EU) für den Merger zum weltgrößten Industriegase-Konzern wurden alle noch rechtzeitig vor Ablauf der Fristen erteilt. Zugleich hat der beauftragte externe Bewertungsgutachter den Betrag für eine angemessene Barabfindung bei einem verschmelzungsrechtlichen Squeeze-out auf 188,24 EUR je Linde-Aktie berechnet. Die Chancen auf eine Erhöhung des Abfindungspreises in Spruchstellenverfahren schätzen wir als gut und attraktiv ein, umso mehr da es die Option mehr oder weniger „kostenlos“, sprich ohne nennenswerte Prämie zu kaufen gab.

Hinter den Kulissen geht der Kampf um Uniper in die nächste Runde, da sich Spekulationen um ein abermaliges Übernahmeangebot des finnischen Großaktionärs Fortum verdichten. In der gegenwärtigen Konstellation mit einem Anteil von ca. 47% haben die Finnen nicht die volle Kontrolle über den Kraftwerksbetreiber. Bei einem Überschreiten der 50%-Hürde würde Fortum jedoch gegen die Auflagen der Regulierungsbehörde verstoßen, die ein Asset in Russland verbieten. Als Bedingung der Aktienanteilsaufstockung müsste demnach Unipers Wasseraufbereitungswerk im westsibirischen Surgut veräußert werden. Spannend bleibt der Fall in jeder Hinsicht, da auch der Aktivist Eliott den Anteil inzwischen auf ca. 10% aufgestockt hat. Kursschwächen wurden in den letzten Monaten immer wieder für Zukäufe genutzt. Vor dem Hintergrund neuerlicher Zukäufe des Großaktionärs zählte Uniper zu den relativ stabilen Aktien im Segment der Spezialsituationen.

Deutlich größer fielen die Verluste in der Substrategie „Kupon“ aus. Die heftigen Kursturbulenzen gingen an unserem (alternativen) Beta-Baustein nicht spurlos vorüber. Wichtige Sektoren wie beispielsweise die Halbleiterindustrie oder der Automobilsektor haben in den letzten Wochen mit Gewinnwarnungen und verhaltenem Ausblick die Sorgenfalten der Börsianer immer größer werden lassen. Ganz egal ob Bankentitel oder Technologiewerte, in der Breite gerieten alle Sektoren mehr oder weniger unter starken Verkaufsdruck. Dem konnten sich auch die Expressanleihen nicht entziehen. Das Expressanleiheportfolio ist aber mit Abständen von durchschnittlich über 30% zu den Barrieren weiterhin komfortabel aufgestellt.

Folgendes Beispiel zeigt, dass eine Annäherung an die Barriere am Ende der Laufzeit nicht problematisch ist. Im Beispiel ist der Bankenindex (SX7E Index) seit Auflage um fast 40% gefallen, nähert sich also der Barriere von 60% stark an. Trotz der kurzen Restlaufzeit (ca. 3,5 Monate) notiert die Expressanleihe immer noch bei 95% (ohne Kuponzahlungen), obwohl ein Risiko besteht am Ende auf 60% zu fallen. Inklusive Kuponzahlungen liegt die Performance dieser Expressanleihe zurzeit bei +20% gegenüber -40% im Index. Es bleibt also kurz vor Laufzeitende genügend Zeit, um einen Verkauf in Erwägung zu ziehen und einen Kursverlust von dann 40% am Stichtag (ohne Kuponzahlungen) bei Verletzung der Barriere zu vermeiden.

„Die Zeit heilt alle Wunden“ und so wird auch im Expressanleiheportfolio der jährliche Stepdown Mechanismus sowie die kürzer werdende Restlaufzeit für hohes Aufholpotential in den nächsten Monaten im Dreisam Income sorgen.

Grafik 3: Beispiel Expressanleihe kurz vor Laufzeitende

Die Substrategie „Prämie“ konnte trotz der Marktturbulenzen auch im Oktober wieder Gewinne produzieren. Obwohl die Short-Vol Komponente, wie erwartet, in solch einem Umfeld temporäre Verluste erlitt, gewann die Long-Vol Komponente überdurchschnittlich und überkompensierte die Verluste aus der Short-Vol Strategie. Die Gewinne aus den gekauften Put-Spreads Positionen konnten vorzeitig realisiert werden. Die anschließende Marktberuhigung reduzierte die temporären Verluste in der Short-Vol Komponente wieder.

Auch wenn der Dreisam Income in dieser Gemengelage zunächst weiterhin temporäre Kursverluste produzierte, bestehen nunmehr gute Chancen für eine Kurserholung. Der Marktbereinigungsprozess durch Fondsschließungen, Fondsmanager-, bzw. Strategiewechsel, der uns im Frühling und bis Ende September im BuG-Segment beschäftigt hat, scheint abgeschlossen. Garantiedividenden werden zukünftig auch in einem Umfeld negativer Unternehmensergebnisse gezahlt werden müssen, wovon insbesondere die BuG-Unternehmen profitieren können. Zinsänderungsrisiken sind im Expressanleihen-Portfolio kaum vorhanden und immunisieren das Portfolio gegen Kursschwankungen im Anleihemarkt. Erhöhte Volatilitäten an den Aktienmärkten sorgen schließlich im Derivateportfolio für zusätzliche Erträge im Dreisam Income Fonds.

Grafik 4: Performancekontribution DREISAM Income