An den Weltbörsen vollzieht sich derzeit Wandel in den Anlegerpräferenzen von den Industrie- zu den Schwellen- und Entwicklungsländern. Die Vorteile beider Welten kombinieren Anleger mit einem Investment in Australien. Der fünfte Kontinent ist Industrie- und Entwicklungsland zugleich.

An den Weltbörsen vollzieht sich derzeit Wandel in den Anlegerpräferenzen von den Industrie- zu den Schwellen- und Entwicklungsländern. Die Vorteile beider Welten kombinieren Anleger mit einem Investment in Australien. Der fünfte Kontinent ist Industrie- und Entwicklungsland zugleich.

Die Anleger an den Weltaktienmärkten orientieren sich neu. An den großen Börsen der Industrieländer fehlt die zündende Idee für Neuinvestitionen. Die Kurse befinden sich auf hohem Niveau. Sie haben sich zuletzt zwar nicht so schlecht gehalten. Hinsichtlich der weiteren Entwicklung gibt es jedoch Ängste.

Investoren stürzen sich daher zunehmend auf Anlagen in Schwellen- und Entwicklungsländern. Diese Staaten sind fundamental zwar noch nicht aus den Schwierigkeiten der strukturellen Umschichtung heraus. Man muss sich nur die nach wie vor bestehenden Probleme etwa in Brasilien, Russland, Südafrika oder der Türkei anschauen. Was diese Märkte aber bieten, ist die Hoffnung auf bessere Renditen. Das ist in Zeiten von Negativzinsen ein begehrtes Gut. Andererseits ist es nach wie vor dünnes Eis und daher nicht ungefährlich.

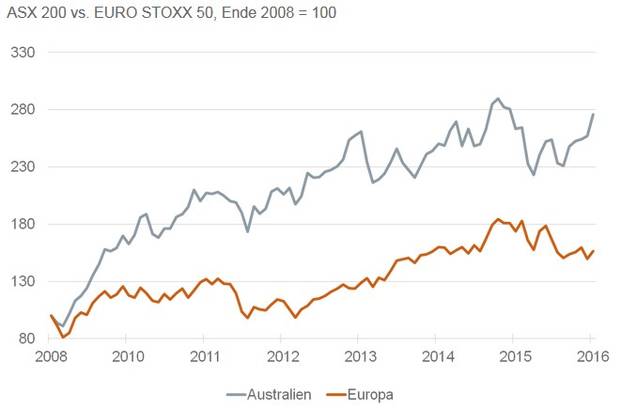

Australien hängt Europa ab

Quelle: Bloomberg

Insgesamt also keine leichte Situation für den Anleger. Was man bräuchte, sind Börsen, die die Vorteile sowohl der Industrie- als auch der Schwellenländer aufweisen. Sie müssten fundamental gut und stabil sein, gleichzeitig aber das Wachstum und die Entwicklungsphantasie der Schwellenländer aufweisen. Optimal wäre also wieder einmal so etwas wie die „Eierlegende Wollmilchsau“. Das klingt unmöglich, ist es aber nicht. Wenn man sich in der Welt umschaut, dann stößt man geographisch ganz weit weg auf einen Markt, der diese Kriterien aufweist, ihnen zumindest nahekommt.

Das ist Australien. Es gehört – trotz einer Bevölkerung von nur 23 Millionen – zu den zwölf größten Industrienationen der Welt. Sein Pro-Kopf-Einkommen ist etwa so groß wie das Deutschlands oder Dänemarks. Es hat aber nicht den Wachstumspessimismus und die gesellschaftlichen Verkrustungen der Industrieländer. Das liegt daran, dass es umgeben ist von vielen Schwellenländern der Wachstumsregion Südostasien. Es profitiert damit von der Entwicklungsphantasie dieser Staaten. Es ist Industrie- und Schwellenland zugleich.

Unabhängig davon weist Australien für den Anleger in fundamentaler Hinsicht eine Reihe von Pluspunkten auf.

Es hat eine stabile Wirtschaft mit Wachstumsraten von um die 3 Prozent p. a. Das ist mehr als der Durchschnitt der Industrieländer. Seit 25 Jahren hatte es keine Rezession, auch nicht in der großen Finanzkrise 2008/2009. Die Arbeitsproduktivität liegt rund 10 Prozent über dem Industrieländerdurchschnitt.

Es hat keine demografischen Probleme. Seine Bevölkerung gehört mit einer Zunahme von 1,7 Prozent pro Jahr nach Luxemburg und Israel zu den am schnellsten wachsenden in der OECD.

Es ist nicht nur von der Industrie abhängig, sondern hat bedeutende Rohstoffvorkommen. Dazu gehören Kohle und Erze, aber auch Gold und die inzwischen so wichtigen Seltenen Metalle. Wenn sich die Rohstoffmärkte wieder erholen, wird Australien überdurchschnittlich davon profitieren.

Die Struktur der Wirtschaft ist gesund. Australien ist eine der freiesten Marktwirtschaften der Welt. Die Investitionsquote liegt über 25 Prozent. Die privaten Haushalte sind konsumfreudig (allerdings auf Kosten einer hohen Konsumentenverschuldung). Die ausländischen Direktinvestitionen sind hoch. 2014 gab es Zuflüsse von USD 52 Milliarden bei praktisch keinen Abflüssen.

Auch in monetärer Hinsicht ist Australien in Ordnung. Die Inflation hält sich in Grenzen (derzeit 2,1 Prozent). Eine Deflationsgefahr besteht nicht. Die Staatsverschuldung beläuft sich auf gerade einmal 40 Prozent. Das öffentliche Defizit beträgt 2,6 Prozent. Negative Zinsen gibt es nicht. Der Leitzins der Reserve Bank of Australia liegt bei 1,5 Prozent. Die Rendite 10-jähriger Staatsanleihen ist mit derzeit 1,9 Prozent höher als die in den USA.

Australien hat viele attraktive große Unternehmen, die weltweit operativ und erfolgreich sind. Jeder kennt die Rohstoffkonzerne BHP Billiton oder Rio Tinto. Qantas ist eine der großen Fluggesellschaften der Welt. Macquarie ist ein führendes Infrastrukturhaus.

Freilich ist auch Australien nicht das Wunderland, wo alles gut ist. Das große Problem ist das Defizit in der Leistungsbilanz. Es hält sich schon seit Jahren hartnäckig bei rund 4 Prozent. Das ist ein Zeichen, dass das Land mit seinem hohen Konsum und den hohen Investitionen über seine Verhältnisse lebt. Es belastet den Wechselkurs. Lange Zeit hatte sich der Australische Dollar stark abgewertet. Erst in den letzten Jahren hat er sich stabilisiert.

Es gibt aber auch andere Schwachpunkte. Die Preise für Häuser und Grundstücke sind in den letzten Jahren erheblich gestiegen. Manch einer spricht von einer Blase, die in sich zusammenfallen kann. Australien ist wenig umweltbewusst. Die Treibhausemissionen sind höher als in anderen Industriestaaten. Die Arbeitslosigkeit ist mit derzeit 5,9 Prozent relativ hoch. Politisch hatte es in der Vergangenheit viele Regierungswechsel.

Für den Anleger

Der Australische Aktienindex ASX 200 hat sich im Aufschwung nach der Finanzkrise 2008 deutlich besser als der EURO STOXX 50 entwickelt (siehe Grafik). Wenn die Börsen der Schwellen- und Entwicklungsländer im kommenden Jahr zu Rennern avancieren sollten, dann könnte Australien eine gute Mischung sein, die von der Aufwärtsentwicklung profitiert, gleichzeitig aber nicht so schwankungsanfällig und riskant ist. Allerdings sollte man auch hier nicht alles auf eine Karte setzen. Zudem muss man die Risiken des Wechselkurses im Auge haben.

Von: Martin Hüfner

Quelle: Das Investment