Per 07.11.2014 wurde eine Reallokation in der Depotstrategie SJB Surplus durchgeführt.

Wird physisches Gold gerade knapp? Historische Vorkommnisse am Edelmetallmarkt.

In den letzten Tagen überschlägt sich der Markt der Edelmetalle. Panik machte sich breit. Die physischen Goldbestände der großen Gold-Fonds sind auf die tiefsten Bestände seit dem Lehmann-Kollaps im Jahr 2008 zurück gefallen. Über 40 Edelmetalle(auch Aktien)-ETF´s fallen auf Allzeit-Tiefstkurse. Technisch sind die Edelmetalle und deren Aktien extrem überverkauft und Gold- und Silberaktien sind aktuell auf 30-Jahres-Tiefständen zu haben.

Silbermünzen in den USA vorübergehend ausverkauft. Enorme physische Nachfrage.

Stellen sie sich einfach vor sie könnten heute ein schickes neues Auto zu einem Preis kaufen, der zuletzt Mitte der 80er-Jahre ausgeschrieben wurde. Wer sich noch an die Preise von damals erinnert, der kann diese süße Erinnerungen gern mit uns teilen.

Zudem befindet sich die Kennzahl der Gold-Silber-Ratio (75) auf dem höchsten Niveau seit über 5 Jahren, was auch damals mitten in der Finanzkrise ein hervorragender Indikator dafür war, dass der Edelmetallmarkt und die dazugehörigen Aktien in einen positiven Zyklus übergehen.

Und nun zu den aktuellen historischen Vorkommnissen, die gerade am Edelmetallmarkt vor sich gehen. Eine technische Erläuterung dessen finden sie in Kürze ebenfalls in unseren Berichten. Hier will ihnen Ihre SJB einfach erklären in welchem Zusammenhang die aktuelle Situation zu sehen ist.

Der Fakt: GOFO-Raten (Gold forward offered rates) fallen ins Negative.

GOFO. Das sind die Zinssätze, zu denen Bullionbanken bereit sind, Gold gegen den vollen Gegenwert in USD zu “mieten”.

Normalerweise sind diese Raten immer positiv. Eine negative GOFO bedeutet, dass sich physisches Gold zu leihen, für Banken teurer wird, was eigentlich im Widerspruch zu den gefallenen Goldpreisen steht. Es ist ein Hinweis darauf, dass physisches Gold knapp wird, und somit ein sehr guter Indikator dafür, dass wieder mit einem anziehenden Goldpreis zu rechnen ist.

Aktuell sind die 1-monatige GOFO und die 3-monatige GOFO ins Negative gefallen. Dies war das letzte mal der Fall im Jahre 1999 und zwar im September als die Notenbanken der Welt beschlossen haben, dass jede Notenbank nur noch 400 Tonnen Gold jährlich aus Ihrem Bestand verkaufen darf.

Der Goldpreis stieg damals von rund 250$ pro Unze auf über 300$ binnen weniger Wochen. Ein Aufschlag von 20%. Und was in den daraus folgenden Jahren geschah wird heute als die 12 jährige Goldhausse bezeichnet, in der der Goldpreis jedes Jahr einen Wertzuwachs verbuchen konnte. Mit Beginn dieser Zeit platzte übrigens die New-Economy-Bubble. „Neuer Markt“dürfte den meisten noch ein Begriff sein.

Im vergangenen Jahr 2013 fiel lediglich die 1-monatige GOFO ins Negative. Der Goldpreis stieg darauf hin, wieder mal binnen weniger Wochen, von rund 1200$ auf 1430$. Auch knapp 20% Aufschlag.

Im Jahr 2008 als Lehman Brothers kollabierte und die Finanzwelt an den Rande des Abgrund riss, war die 1-monatige GOFO ebenfalls negativ. Gold stieg in folge dessen von ca. 720$ auf knapp 1000$. Knapp 40% Plus innerhalb von 6 Monaten.

Die SJB Kunden, die damals schon über uns antizyklisch investierten, erinnern sich, dass wir damals in 2008 zum Kauf von Gold und Goldaktien geraten haben. Dies machen wir heute erneut. Vielleicht mehr denn je.

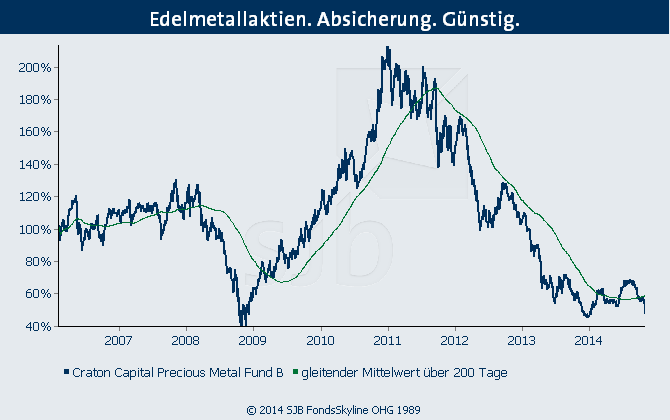

Auf welchem günstigen Niveau aktuell eingekauft wird sehen sie in diesem Chart für den Craton Capital Precious Metal Fund. Auch wie dieser Verlaufen ist nach unserer Empfehlung mitten in der Finanzkrise.

Wir nutzen demnach die aktuelle Chance der 30 Jahres-Tiefstände bei Gold- und Silberaktien und setzen eine weitere Kauftranche aus der Liquidität in den Stabilitas Silber+Weissmetalle WKN: A0KFA1 und erhöhen damit den Portfolioanteil auf 9%. Zudem konzentrieren wir das FondsPortfolio und schichten die thesaurierende Tranche des Craton Capital Precious Metal Fund WKN:964907 um in die ausschüttende Tranche des Fonds, die bereits schon im Portfolio besteht. Ausschüttende Fonds sind steuerlich für Kunden und deren Steuerberater einfacher zu führen.

Bei den beiden sehr gut gelaufenen Aktienfonds für vietnamesische Aktien (db x-trackers Vietnam ETF) und brasilianische Aktien (Nordea-1 Brazilian Equity) realisieren wir einen Teil der Gewinne. Die Gewichtung der beiden Aktienfonds sinkt damit auf 7,1% und 7%. Die aus den Aktiengewinnen entstehende Liquidität wird genutzt um die Goldaktien im Craton Capital Precious Metal Fund auf die Ursprungsgewichtung von 20% zu adjustieren.

Die notwendige Liquidität für die Zukäufe in den Silberaktien nehmen wir wie geplant aus dem FT Accugeld WKN: 977020 womit sich die Gewichtung des Fonds auf 0% verringert.

Der Dax befindet sich weiterhin unter der wichtigen 200-Tage-Linie und damit weiterhin in der Korrektur. Kurzfristige Entspannungen in der Russland-Ukraine-Krise und wieder mal viele Worte von den Notenbanken zu enormen Liquiditätspritzen, haben etwas Ruhe an die Aktienmärkte gebracht. Die Krisen sind weiterhin nicht gelöst und die Risiken der Schuldenkrise ebenfalls nicht. Die Absicherungsposition im db x-trackers 2x ShortDax behalten wir bei, um die übergeordneten Risiken für Investoren ab zu federn. Der Absicherungs-Fonds befindet sich weiterhin seit Kauf mit ca. 10% im Gewinn.

Ein weiterer Fels in der Brandung ist der Abaris Conservative Equity – Global Strategy WKN:A1JR97 in der aktiv gemanagten FondsStrategie SJB Surplus Z 7+. Mit seiner internen antizyklischen Rotation erwirtschaftet dieser Aktienfonds für konservative Sachwerte dieses Jahr eine Überrendite über den US Aktienmärkten und zeichnet sich mit einer sehr viel geringeren Schwankung aus. Seit Kauf generiert der Fonds über 8% Wertzuwachs. Die so genannten „Flucht-Aktien“ scheinen damit schon heute sehr viel Zuspruch zu erfahren.

Die hohen Schwankungen in den letzten Wochen in der FondsStrategie sind demnach lediglich auf die Rohstoffaktien und Goldfonds zurück zu führen. Diese panikartigen Verwerfungen, wie wir sie oben beschrieben haben, sehen wir daher als kurzfristig an und führen die antizyklischen Investitionen mit einem langfristigen Anlagehorizont konsequent weiter. Unserer Meinung ist das antizyklische FondsPortfolio nun für die kommenden Jahre sehr günstig aufgebaut und birgt ein entsprechend hohes Gewinnpotential für die kommenden Jahre.

Aktive Investoren können den antizyklischen Aufkauf von günstigen Sachwerten proaktiv mit Zukäufen auf die gesamte FondsStrategie unterstützen und sich somit einen Vorteil gegenüber passiven Investoren verschaffen.

Die restlichen Portfoliobestandteile werden lediglich der Entwicklung entsprechend angepasst und die Basis-Investitionen werden konsequent beibehalten. Wir befinden uns im Endstadium des zweiten Jahres beim angestrebten Investitionszeitraum von min. 7 Jahren („Z 7+“).

Die aktuelle Portfoliogewichtung stellt sich dementsprechend wie folgt dar:

7,00% Nordea Brazilian Equity WKN:A1JP0T

11,70% db x-trackers 2x SHORTDAX ® Daily ETF 1C WKN:DBX0BY

13,50% Nestor Australien Fonds WKN:570769

8% Abaris conservative Equity Global Strategy WKN:A1JR97

20,00% Craton Capital Precious Metal B WKN:A0F412

5,30% BB African Opportunities B EUR WKN:A0RP3D

7,1 % db x-trackers FTSE Vietnam ETF WKN:DBX1AG

11,6% SPI Bangladesh Fund – I WKN: A1JU42

6,80% Structured Solutions Lithium Index Strategie Fonds WKN: HAFX4V

9,00% Stabilitas Silber+Weissmetalle WKN:A0KFA1