![]() Assenagon | München, 16.10.2019.

Assenagon | München, 16.10.2019.

Die FAZ reihte ihn in die Kategorie der “Weltverbesserer” ein. Das war sicher etwas übertrieben. Der Wiener Ökonom Eugen von Böhm-Bawerk hat die Welt vor 150 Jahren nicht besser gemacht. Er hat in der Wissenschaft aber mit vielen historischen Vorurteilen vor allem beim Zins aufgeräumt. Kernpunkt seiner Theorie war die Unterscheidung zwischen Gegenwarts- und Zukunftsgütern. Der Zins ist das Austauschverhältnis zwischen beiden.

Damit wurde der Grundstein für das Konzept der Zeitpräferenz gelegt, das in letzter Zeit zunehmend aktuell und wichtig geworden ist. Die Zeitpräferenz besagt, dass die Menschen den Konsum von Gegenwartsgütern höher schätzen als den Verbrauch zukünftiger Güter. Es ist schöner, heute im Lotto zu gewinnen, als dafür bis auf die Zukunft warten zu müssen.

Die Zeitpräferenz hat viel mit der menschlichen Psyche zu tun. Wir sind von Natur aus ungeduldig. Vor allem Kinder, für die die Zukunft erfahrungsgemäß immer weit weg ist, haben eine hohe Zeitpräferenz. Ältere denken dagegen häufig in längeren Zeiträumen. Zeitpräferenz hängt aber auch mit den Risiken zusammen, die die Zukunft mit sich bringt. Güter können in Zukunft teurer sein. Vielleicht wird der Verbraucher in Zukunft auch krank oder kann den Konsum morgen nicht mehr so genießen.

»Konjunktur versus Klima – das passt nicht zusammen.«

In letzter Zeit ist das Konzept der Zeitpräferenz allerdings etwas löchrig geworden. Es hat sich nämlich gezeigt, dass die Annahme einer positiven Zeitpräferenz keineswegs so allgemeingültig ist, wie dies bisher angenommen wurde. Es gibt auch eine negative Zeitpräferenz. Sie liegt dann vor, wenn Zukunftsgüter gegenüber Gegenwartsgütern vorgezogen werden. Beispiel: Wir sparen, um die Altersvorsorge aufzustocken. Dann rutscht der Zins ins Minus.

Die Zeitpräferenz spielt aber nicht nur beim Zins eine Rolle. Im Augenblick erleben wir ein ähnliches Phänomen in der Wirtschaftspolitik. Zwei Konzepte stehen hier miteinander in Konkurrenz. Das eine ist der Klimaschutz. Die deutsche Regierung hat dazu in der vorigen Woche ein umfangreiches Maßnahmenpaket verabschiedet. Damit soll der heutige Konsum eingeschränkt werden, “um künftige Generationen vor den wahrscheinlich negativen Folgen heutiger Emissionen zu bewahren”, wie es in der Gemeinschaftsdiagnose der wirtschaftswissenschaftlichen Institute heißt. Das ist ein klarer Fall negativer Zeitpräferenz. Das Wohlergehen in Zukunft wird zu Lasten der Gegenwart gefördert.

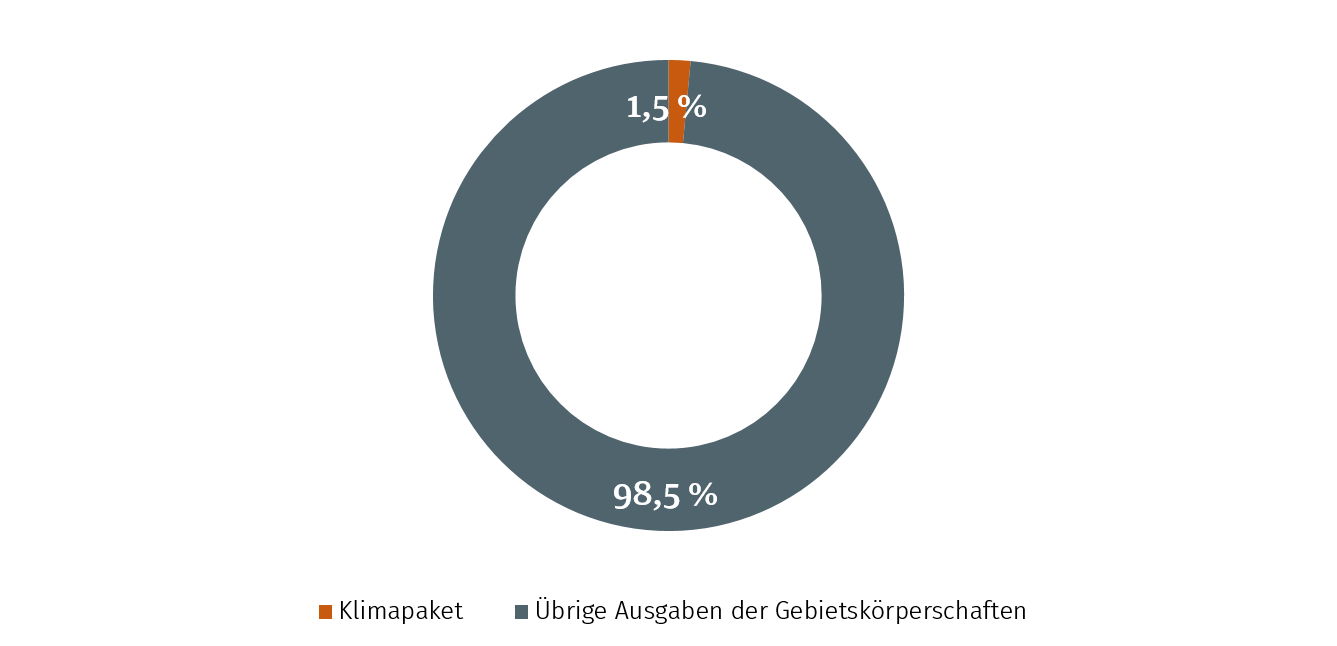

So klein ist das Klimapaket

Anteil an den Ausgaben aller Gebietskörperschaften, Deutschland

Quelle: Eigene Berechnung

Dagegen steht aber gleichzeitig ein ganz anderes Konzept, das auf einer positiven Zeitpräferenz beruht. Das ist die Konjunkturpolitik. Wenn sich die Wirtschaft weiter abschwächt, dann ist es allgemeiner Konsens, dass die Fiskalpolitik Defizite eingeht und die gesamtwirtschaftliche Nachfrage stützt. Damit soll der Gegenwartskonsum gestärkt werden, auch wenn man sich dazu verschulden muss und damit den Zukunftskonsum beeinträchtigt.

Konjunktur versus Klima – das passt nicht zusammen. Der Staat muss sich entscheiden. Will er die Konjunktur stabilisieren, dann muss er Abstriche beim Klimapaket machen. Oder hält er am Klimapaket fest, dann muss er ein Kippen der Konjunktur in Kauf nehmen. Wenn im Winter die Arbeitslosigkeit zunimmt, kommt es zum Schwur.

Glücklicherweise wird auch hier nicht so heiß gegessen wie gekocht wird. Das hängt zum einen damit zusammen, dass das Klimapaket der Regierung doch insgesamt sehr bescheiden ist. Es beläuft sich über vier Jahre aufsummiert auf EUR 54 Milliarden. Das sind nur 1,5 % der Ausgaben der Gebietskörperschaften in dieser Zeit (Grafik) und sogar nur 0,4 % des Bruttoinlandsproduktes. Damit wird der Gegenwartskonsum nicht wirklich eingeschränkt. Es bleibt noch Platz für ein finanzpolitisches Ankurbelungsprogramm, das sich nicht auf vier Jahre, sondern auf einen kurzen Zeitraum von vielleicht sechs Monaten bezieht, in denen die Nachfrage angekurbelt wird.

Hinzu kommt, dass ein Konjunkturprogramm zwar den Gegenwartskonsum stützen soll. Es soll aber keineswegs den Zukunftsverbrauch bremsen. Im Gegenteil. Sinn eines “Pump-Priming” mit öffentlichen Mitteln ist es, einen einmaligen Anstoß zu geben. Er soll sich über den Multiplikator der gesamtwirtschaftlichen Nachfrage auch auf die Zukunft positiv auswirken und das Wachstum verstetigen.

Das Klimapaket enthält im Übrigen eine Reihe von Maßnahmen, die auch in ein Konjunkturprogramm eingebaut werden können. Das letzte Konjunkturprogramm in der großen Finanzkrise enthielt eine Abwrackprämie. Das hat damals funktioniert, kommt heute aber sicher nicht in Frage. Man kann aber durchaus an Investitionen in Erneuerbare Energien, die Förderung energiesparender Autos oder neuer Heizungen in großem Stil denken. Wichtig ist nur, dass das nicht wie im Klimapaket Langzeitinvestitionen sind. Sie müssen vielmehr als Anschub auf einen kurzen Zeitraum konzentriert werden.

Schließlich: Das Klimapaket läuft nur sehr langsam an. Der Preis für CO2-Emissionen ist nach heutigem Stand der Dinge 2020 mit zehn Euro noch verschwindend gering. Der Haupteffekt kommt erst in den späteren Jahren, in denen die Konjunkturproblematik sich dann hoffentlich nicht mehr stellt.

Für den Anleger

Lassen Sie sich durch wirtschaftspolitische Konflikte nicht beirren. Die Konjunktur wird durch das Klima nicht kaputt gemacht. Auch der Kapitalmarkt braucht sowohl eine stabile Konjunktur als auch eine Verbesserung des Klimas. Je konsequenter der Staat auf beiden Seiten vorgeht, umso besser für den Anleger.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: martin.huefner@assenagon.com