Mit dem Volumen eines Investmentfonds lässt sich Geld verdienen. Je größer, desto besser. Vorsicht ist aber geboten, wenn das Fondsvolumen nicht mehr zum Anlageuniversum oder Investmentkonzept passt.Leser der neusten Börsenschlagzeilen werden täglich mit Milliardenbeträgen konfrontiert. Es ist die Rede von großen Zahlen zu Marktkapitalisierung, Handelsvolumen an der Börse oder Assets under Management von erfolgreichen Fonds. Die teilweise schwindelerregenden Zahlen suggerieren, dass Erfolg und Volumen Hand in Hand gehen.

Es scheint so, als ob Wachstum ein uneingeschränkter Erfolgsfaktor sei und die dafür nötige Liquidität problemlos zur Verfügung stehe. Ist das wirklich so, oder ist Liquidität an den Aktienmärkten doch ein knappes Gut? Wie gehen Fonds mit der Handelbarkeit von Aktien um und wie kann dies die Anlagekonzepte beeinträchtigen? Anleger treffen ihre Anlageentscheidungen anhand der Ziele Rentabilität, Liquidität und Sicherheit (oder Risiko). Das gilt ebenso für die Anlage in Investmentfonds. Die Fondsbranche ist wirtschaftlich durch die zwei Steuerungsgrößen Volumen (Assets under Management) und Performance getrieben. Solange die Interessenslage von Anlegern und Produktgebern gleich ist, ist alles fein. Was aber, wenn das Fondsvolumen für das Anlageuniversum zu groß wird und sich größenbedingt die Investmentstrategie ändert?

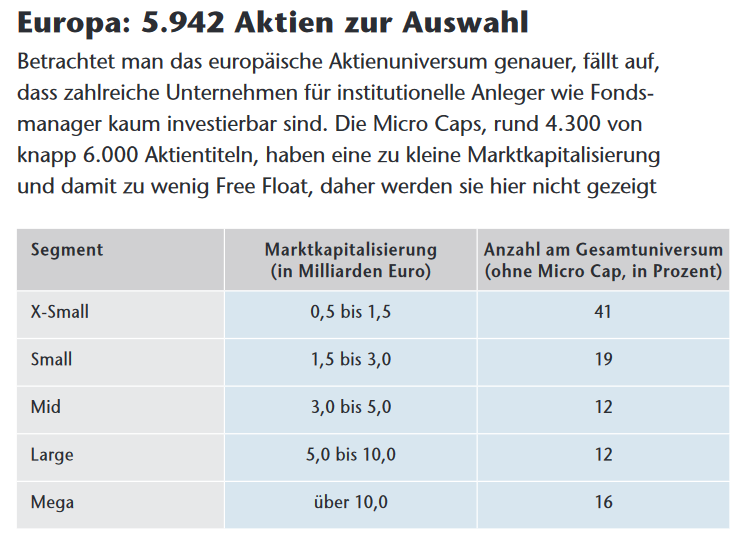

Viele Anleger dürften das nicht einmal mitbekommen. Ein Blick in die Datenbank zeigt, dass es auf dem europäischen Aktienmarkt ungefähr 6.000 börsennotierte Gesellschaften gibt. Statt die entsprechenden Aktien in die üblichen Segmente Small, Mid und Large Cap zu unterteilen, bietet sich aufgrund der Liquidität und Handelbarkeit eine sechsteilige Gliederung an (siehe Tabelle).

Quelle: Bloomberg, Chom Capital

Aus Liquiditätsgründen ist es für institutionelle Anleger, darunter Fondsmanager, schwierig, in Unternehmen mit einer Marktkapitalisierung unterhalb von 500 Millionen Euro zu investieren. Allerdings gehört das Gros der europäischen Aktientitel zu diesen Micro Caps (73 Prozent). Die 1.600 verbleibenden Unternehmen bilden das investierbare Universum, darunter 262 Mega Caps. Trotz ihrer geringen Zahl stehen diese für drei Viertel der europäischen Marktkapitalisierung.Doch gerade die Aktien kleinerer Unternehmen, des Mittelstands, sind für Anleger spannende Investments. Allerdings nehmen innerhalb ihrer Gruppen sowohl der relative Anteil des Free Float, also des Anteils am Kapital, das nicht im Festbesitz ist, als auch das tägliche Handelsvolumen stark ab.

Mächtig eingeschränkt

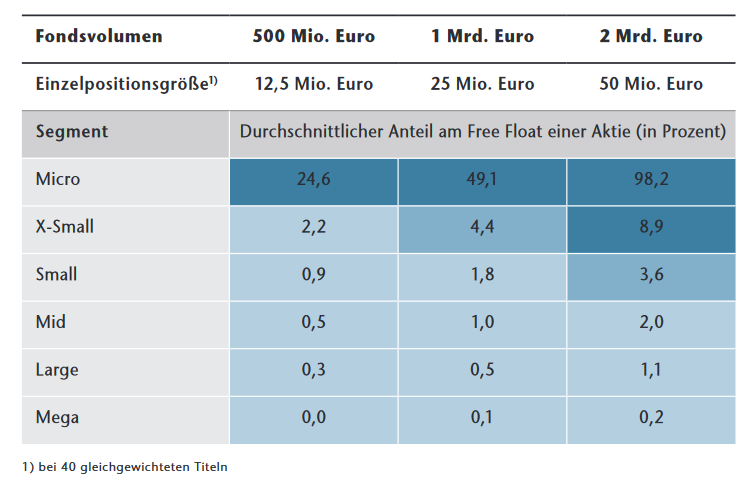

Insbesondere großvolumige Fonds können nur schwerlich in solche Unternehmen investieren. Warum das so ist, zeigt ein Rechenbeispiel: Ein Aktienfonds, dessen Portfolio gleichgewichtet aus 40 Aktien besteht, soll in drei Varianten ein Fondsvolumen von 500 Millionen Euro, eins von einer Milliarde und eins von 2 Milliarden Euro haben. Entsprechend liegen die einzelnen Positionsgrößen je Aktie bei 12,5, 25 oder 50 Millionen Euro.

Die Tabelle zeigt, dass diese Strategie jedoch für kleinere Marktkapitalisierungen einen größeren Anteil am Streubesitz in Kauf nimmt. Beispielsweise ergeben sich auf Basis der durchschnittlichen Streubesitz-Marktkapitalisierungen bei Micro Caps Anteilsbesitze zwischen 25 und 98 Prozent. Damit ist die Liquidität der Positionen stark eingeschränkt. Large und Mega Caps indes sind sehr liquide und unproblematisch zu investieren. Bei Small Caps unter 1,5 Milliarden Euro Marktkapitalisierung sieht es für große Fonds schon schwierig aus. Sie müssen ihr Anlageuniversum entweder um 650 Unternehmen (41 Prozent von 1.600 Firmen) einschränken oder bereit sein, deutlich höhere Anteile von knapp 9 Prozent am Streubesitz eines Unternehmens zu halten.

Dies geht einher mit einer deutlich eingeschränkten Liquidität und Veräußerbarkeit. In Krisenzeiten heißt das, dass der Fondsmanager mehr Handelstage braucht, um eine Position zu reduzieren oder gar aufzulösen, oder Abschläge in Kauf nehmen muss. Kurzum: Es kommt auf Anlageuniversum und Strategie an, aber das Volumen eines Fonds sollte aus Anlegersicht endlich sein, da es sonst zu einer deutlichen Reduzierung der Anzahl möglicher Beteiligungsunternehmen führt. Der Fondsmanager kann entsprechend nicht mehr aus dem Vollen schöpfen. Gegebenenfalls handelt es sich um ein angepasstes oder gar neues Investmentkonzept. Ein Track Record hat dann keine Relevanz mehr.

Am Beispiel eines europäischen Aktienfonds in drei Volumen-Varianten lässt sich zeigen, welche Unternehmen gemessen am Anteil am Free Float überhaupt noch investierbar sind. Angenommen wird je Aktie eine 2,5-prozentige Position im Portfolio (40 gleichgewichtete Titel). Unproblematische Free-Float-Anteile sind hellblau markiert.

{kind=link}

Quelle: Bloomberg, Chom Capital

Autor Christoph Benner ist geschäftsführender Gesellschafter von Chom Capital.

Von: Christoph Benner

Quelle: Das Investment