Ein aktuelles Schreiben der deutschen Finanzaufsicht zur IDD-Umsetzung „manifestiert leider die Ungleichbehandlungen und Wettbewerbsverzerrungen“ zwischen Versicherungsmaklern und gebundenen Vertretern, kritisiert Norman Wirth vom Vermittlerverband AfW. Im Folgenden erklären wir seine Kritikpunkte.

1.) Zeitpunkt der Konsultation: „Der Zeitpunkt für die Konsultation ist äußerst misslich“, kommentiert Wirth den Zeitplan Finanzmarktregulierung. „Die Änderung des Rundschreibens soll erklärtermaßen zu einer einheitlichen Auslegung und Rechtsanwendung der neuen gesetzlichen Vorgaben im Zusammenhang mit der Umsetzung der Richtlinie (EU) 2016/97 des Europäischen Parlaments und des Rates vom 20. Januar 2016 über Versicherungsvertrieb (IDD) in der Praxis beitragen“, so Wirth.

„Nun tritt jedoch der größte Teil der damit verbundenen neuen Vorschriften bereits zum 23. Februar in Kraft.“ Insofern kämen die Hinweise der Bafin mit dem Rundschreiben zu spät. „Anderseits ist die neue Versicherungsvermittlungsverordnung (VersVermV) bisher nur in einem Entwurf bekannt“, so Wirth in der AfW-Stellungnahme zu dem Schreiben weiter. „Hierfür kommen die Hinweise der BaFin – soweit sie Themen aus der VersVermV betreffen, zu früh.“

2.) Qualifikation der Vertreter

„Die Versicherer müssen sicherstellen, dass die Vermittler über eine angemessene Qualifikation für die Vermittlung der jeweiligen Versicherungsverträge verfügen“, stellt AfW-Vortand Wirth fest. Sein Verband fordere jedoch „aus Gründen der Wettbewerbsgleichheit, dass sich auch die gebundenen Vermittler hierfür ebenfalls der IHK-Sachkundeprüfung unterziehen müssen“.

Denn der AfW halte die bisherigen Regeln zur Qualifikation der gebundenen Vermittler „weiterhin für zu schwammig und missbrauchsanfällig“. Wirth: „Hier liegt eine nicht zu rechtfertigende Ungleichbehandlung zu den Versicherungsmaklern vor.“ Konkret könne sich ein Makler zwar auf eine Sparte spezialisieren. Trotzdem müsse er die komplette IHK-Sachkundeprüfung ablegen und könne den Test nicht auf sein Spezialteilgebiet beschränken.

3.) Regelmäßige Überprüfung

Wirth spricht sich energisch dagegen aus, dass die Versicherungsunternehmen immer mehr zu „zusätzlichen Aufsichtsbehörden“ werden könnten. „Das wäre dann Sache des Gesetzgebers und es darf nicht Inhalt eines Rundschreibens der Bafin sein, aufsichtsrechtliche Maßnahmen über selbständige Versicherungsmakler vorzusehen“, so der AfW-Chef weiter.

„Insbesondere verkennt der Entwurf des Rundschreibens den Status des Versicherungsmaklers als treuhänderischer Sachwalter des Kunden, der in dessen ‚Lager‘ und nicht dem der Versicherer steht“, kritisiert Wirth. „Es kann also keinesfalls Aufgabe der Versicherer sein, die Makler regelmäßig zu überprüfen – außer durch die Beachtung der Löschliste.“ Für eine weitergehende Kontrolle sei im Verdachtsfall dagegen die zuständige Aufsichtsbehörde zu informieren.

4.) Rechtsdienstleistungsgesetz

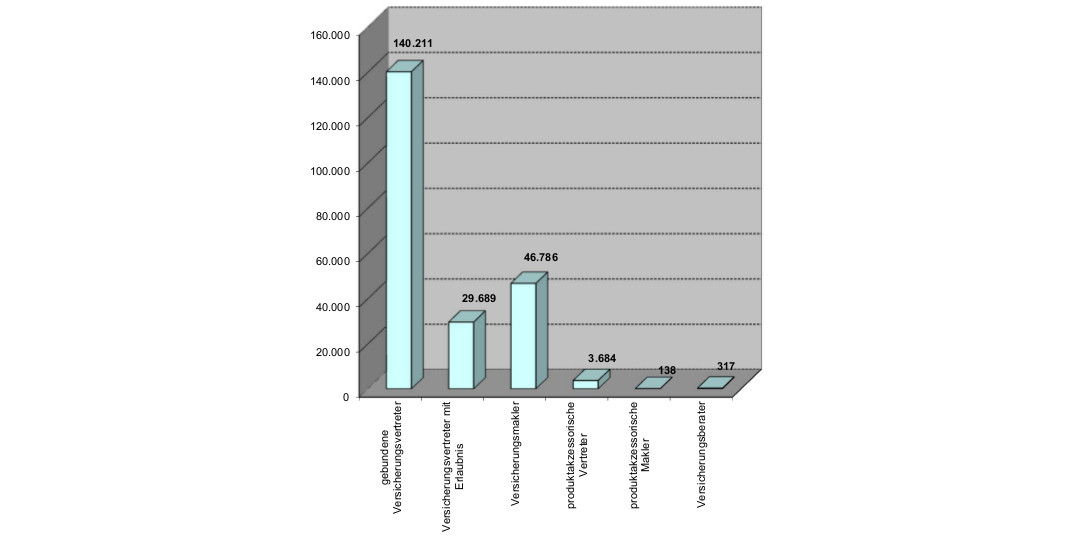

Statistik zum 31.12.2017: Registrierungen im Versicherungsvermittlerregister des DIHK © Deutscher Industrie- und Handelskammertag

Laut der AfW-Stellungnahme sollte der folgende Satz neu in das Regelwerk eingefügt werden: „Bei der Zusammenarbeit mit Maklern ist zu beachten, dass diese als Auftragnehmer des Kunden und dessen ‚Sachwalter‘ handeln.“ Damit würde sich die vorstehende Kritik relativiert, dass die Versicherer nach dem bisherigen Wortlaut des Rundschreibens regelmäßig nicht ausschließlich überprüfen müssten, ob die Makler weiterhin im Vermittlerregister eingetragen sind.

Ob der einzelne Vermittler eine Erlaubnis nach Paragraf 34 d Absatz 1 Gewerbeordnung besitzt, kann neben dem Versicherungsunternehmen auch ein Dritter prüfen. Wenn diese Pflicht gemäß Paragraf 48 Absatz 1 Versicherungsaufsichtsgesetz beispielsweise auf Maklerpools übertragen werden, müsse dieser Dritte sowohl vor Beginn der Zusammenarbeit mit einem Vermittler als auch regelmäßig Einsicht in das Vermittlerregister nehmen.

5.) Bearbeitung von Beschwerden

Bei der Bearbeitung von Beschwerden sollte laut AfW-Vorstand Wirth „eindeutig klargestellt werden, dass es hier nur um Beschwerden über Vertreter, nicht aber über Makler geht“. Denn bei Beschwerden über den Versicherungsmakler sei die für sie jeweils zuständige Aufsichtsbehörde zu informieren.

Denn in der Vergangenheit habe dieser Punkt zu Streit über die konkrete Auslegung der Vorschriften geführt. Wirth erklärt: „Die Versicherer meinten, auch Makler müssten ihnen gegenüber bei Beschwerden Rechenschaft ablegen, seien also gegenüber den Versicherern zur Sachverhaltsaufklärung verpflichtet.“

6.) AVAD-Verfahren

Der AfW lehnt es strikt ab, die Zusammenarbeit von Versicherungsunternehmen mit Versicherungsvermittlern von deren Teilnahme am Auskunftsverfahren der Auskunftsstelle über den Versicherungs-/Bausparkassenaussendienst und Versicherungsmakler in Deutschland (AVAD) abhängig zu machen: „Hätte der Gesetzgeber die AVAD an dieser zentralen Stelle einsetzen wollen, hätte er das gesetzlich festlegen können und der AVAD diese Kontrolltätigkeit übertragen können. Das hat er aber nicht getan.“

Dass ein privatrechtlicher Verein letztlich über die weitere Tätigkeit von Versicherungsvermittlern entscheiden könnte, sei laut Wirth „nicht nachvollziehbar und ein systematischer Bruch“. Denn im Versicherungsvermittlerrecht werde stets auf staatliche beziehungsweise öffentlich-rechtliche Institutionen abgestellt. Als Beispiele nennt er die Industrie- und Handelskammern, die das Vermittlerregister führen und die Sachkundeprüfung abnehmen. Demnach müsste auch eine regelmäßige Prüfung der Zuverlässigkeit Aufgabe der Aufsichtsbehörden sein.

7.) Sondervergütung und Begünstigungsverträge

„Leider beinhaltet die nun erfolgte Neufassung des Provisionsabgabeverbotes eine grobe Ungleichbehandlung von Versicherungsgesellschaften, Vertrieben und Vermittlern“, kritisiert Wirth. So sieht der neue Paragraf 48 b Absatz 4 Versicherungsvertragsgesetz eine Bagatellgrenze vor. Sie beträgt 15 Euro je Kunde, Vertrag und Jahr. Außerdem gibt es eine Ausnahme vom Provisionsabgabeverbot, falls die Zahlung an den Kunden „zur dauerhaften Leistungserhöhung oder Prämienreduzierung des vermittelten Vertrages verwendet wird.“

Laut Wirth sei die Weitergabe der Provision vom Vermittler direkt an den Kunden nicht zulässig, auch wenn dies zur Reduzierung der Prämie dienen würde. „Diese enge Auslegung in dem Entwurf des Rundschreibens ist bereits vom Wortlaut des Gesetzes nicht getragen und widerspricht dem Willen des Gesetzgebers, der gerade mit dem IDD-Umsetzungsgesetz die Möglichkeiten der Versicherungsmakler zur eigenständigen Vergütungsgestaltung weiterhin gewahrt sehen wollte.“

8.) Vertriebsvergütung, Anreize, Interessenskonflikte

Dass der so genannte Provisionsdeckel wider Erwarten nicht in dem aktuellen Entwurf der Bafin zu finden ist, begrüßt Wirth ausdrücklich. „Denn ein solcher Eingriff in die Gewerbefreiheit kann nur dem Gesetzgeber vorbehalten sein. Es steht der Exekutive keinesfalls zu, derartige Eingriffe in die Vergütung durch das Setzen von ‚Soft Law‘ zu implementieren.“

Er vermisse allerdings einen Hinweis der Bafin an die Versicherer, mögliche Fehlanreize durch die unterschiedliche Höhe der Vertriebsvergütung von Vertretern und Maklern zu prüfen: „Versicherungsagenturen werden anders finanziert als ein Maklerbüro. Im Gegensatz zum Vertreter müssen sämtliche Kosten des Maklerbüros vom Makler selbst getragen werden.“ Daher sei es „wettbewerbsrechtlich und verfassungsrechtlich geboten, eventuelle Verzerrungen durch unterschiedliche Vergütungshöhen zwischen freiem Vertrieb einerseits und Agenturen andererseits auszugleichen.“

Rechtsanwalt Norman Wirth, AfW:

„Versicherungsmaklerinnen und -makler sind wie alle am Wettbewerb beteiligte Unternehmen auf verlässliche, gerechte und die weitere Berufsausübung ermöglichende Rahmenbedingungen angewiesen“, erklärt Norman Wirth. Doch der Geschäftsführende Vorstand des Bundesverbands Finanzdienstleistung AfW kritisiert, dass „mit den zahlreichen regulatorischen Eingriffen und stetigen gesetzlichen Änderungen viele Marktteilnehmer verunsichert“ würden.

Konkret nennt er seine Kritikpunkte an einem aktuellen Entwurf eines Rundschreibens der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin). Denn darin manifestiere sich „leider die Ungleichbehandlungen und Wettbewerbsverzerrungen, wenn es beispielsweise um die Qualifikation von gebundenen Vertretern geht oder um das Thema Vergütung“, so Wirth, der die Interessen von mehr als 30.000 angeschlossenen Versicherungsmaklern und Finanzdienstleistern vertritt.

Er begrüße zwar, dass „in einigen Punkten Veränderungen zum bisherigen Rundschreiben 10/2014 erkennbar sind, die die Unabhängigkeit des Versicherungsmaklers zumindest als zur Kenntnis genommen darstellen“. Doch aus einigen Punkten in dem Entwurf ergäben sich direkt oder auch indirekt weitreichende Folgen für Versicherungsmakler in Deutschland. Dadurch würde der deutsche Vermittlermarkt verzerrt beziehungsweise die bisherigen Nachteile für Makler zementiert.

Von: Christian Hilmes

Quelle: Das Investment