Die Zentralbank drangsaliert Anleger mit ihrer Nullzinspolitik? Wirklich? Alexander Weis und Gerd Kommer von Gerd Kommer Invest sind da anderer Meinung und nehmen die Legende des Anlagenotstands mal so richtig auseinander. Seit etwa vier Jahren ist in Deutschland der Begriff des „Anlagenotstands“ bei zinstragenden Anlagen ein prominenter Teil der Debatte rund um Vermögensbildung bei Privathaushalten. Dabei heißt es vielfach, der „einfache Sparer“ werde durch die Niedrigzinspolitik der EZB „regelrecht enteignet“, denn die Zinsen für risikoarme kurzfristige Staatsanleihen oder Spareinlagen lägen in Deutschland seit etwa 2013 nahe null oder seien sogar negativ.

Sparen lohne sich nicht mehr und man müsse in Zeiten des Nullzinses auf „andere sichere“ Anlagen mit höheren laufenden Erträgen ausweichen. Auch manche institutionellen Investoren beschweren sich laut und die Versicherungsbranche sieht sich gar als Opfer einer „verhängnisvollen Zinspolitik der EZB“, so Nikolaus von Bomhard, Vorstandsvorsitzender der Münchner Rück.

In diesem Artikel soll nicht über Sinn oder Unsinn der Geld- und Zinspolitik der EZB und anderen Zentralbanken spekuliert werden. Wir wollen lediglich die allgegenwärtige Klage über den „Anlagenotstand“ und die „Nullzinsen“ bei Geldmarktanlagen einer nüchternen Prüfung unterziehen. Das Ergebnis dieser Prüfung können wir vorwegnehmen: Keiner der gängigen Belege für den behaupteten Anlagenotstand hält einer kritischen Überprüfung stand, ebenso wenig wie die daraus typischerweise abgeleiteten „Umschichtungsempfehlungen“. Wer objektiv analysiert und richtig rechnet, müsste erkennen, müsste erkennen, dass der allseits bejammerte Anlagenotstand in Bezug auf risikoarme zinstragende Investments weitgehend herbeikonstruiert ist. Das versuchen wir anhand von fünf Argumenten darzulegen.

Argument 1 – Die Historie

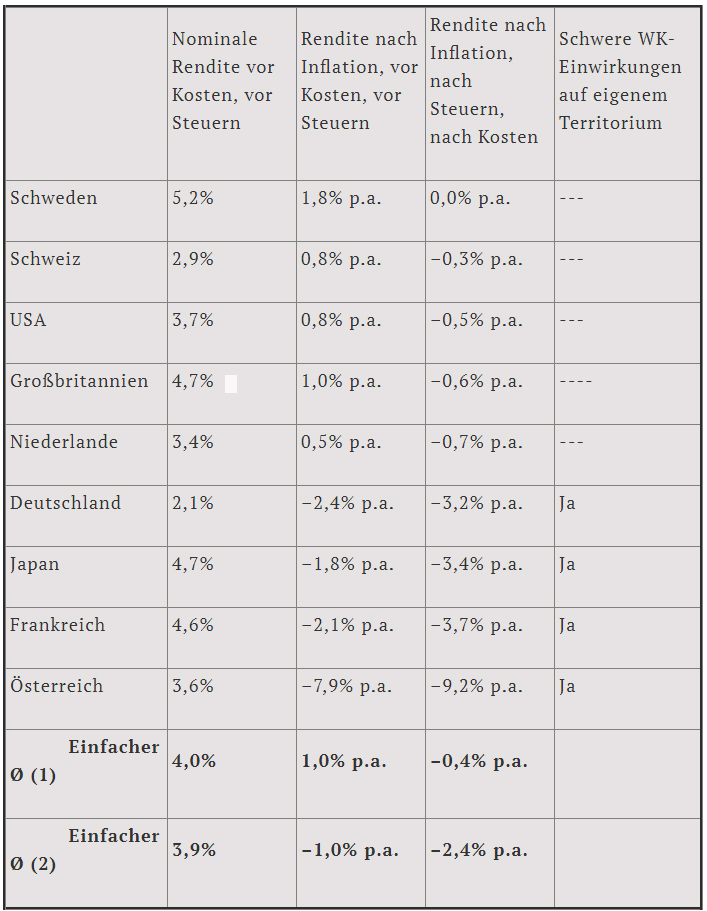

Sparzinsen bzw. Geldmarktrenditen kann man letztlich mit dem gleichsetzen, was in der Wissenschaft als „risikofreier Zinssatz“ oder „risikofreie Rendite“ [1] bezeichnet wird. Produktmäßig handelt es sich dabei um „Sparbucheinlagen“ (soweit sie von einem Staat hoher Bonität garantiert werden) oder kurzfristige Staatsanleihen – jeweils ohne Währungsrisiko. Die Krux dabei: Diese risikofreie Rendite lag de facto – wenn man korrekt rechnet und nicht selektiv bestimmte Zeiträume oder Länder herauspickt – schon immer, also nicht nur in den letzten fünf Jahren, nahe bei null oder sogar darunter. Die nachfolgende Tabelle illustriert diesen Sachverhalt am Beispiel von neun Staaten.

Die angegebenen Renditen sind geometrische annualisierte Durchschnitte. /// „WK“ bezieht sich auf die beiden Weltkriege. Diese haben in den in der rechten Spalte mit „Ja“ gekennzeichneten vier Ländern zu ganz besonders schwerwiegenden Zerstörungen des volkswirtschaftlichen Kapitalstocks, der Staatsfinanzen und des Währungssystems geführt, weswegen in diesen Ländern die realen Geldmarktzinsen im Durchschnitt der letzten 118 Jahre extrem niedrig bzw. negativ waren. /// Steuern: Pauschaler Steuersatz von 30% auf die Nominalrendite unterstellt. /// Kosten: Fixe Kostenbelastung von 0,2% p. a. angenommen. /// Quelle der Rohdaten (Spalten 2 und 3): Dimson, Marsh, Staunton: „Credit Suisse Global Investment Returns Yearbook 2018“, Februar 2018. Zahlen in Spalte 4 von der Gerd Kommer Invest GmbH berechnet. /// (1) Einfacher Durchschnitt der fünf Länder ohne „Ja“ in der rechten Spalte. /// (2) Einfacher Durchschnitt aller neun Länder.

Die Tabelle zeigt, dass die Renditen der risikofreien Anlage im langfristigen Durchschnitt letztlich seit vielen Jahrzehnten nahe null oder sogar negativ waren, vorausgesetzt man berücksichtigt Inflation, Steuern und Kosten und vorausgesetzt man betreibt kein Data Mining, pickt also nicht bestimmte Länder oder Zeiträume gezielt heraus, um spezifische Ergebnisse zu zeigen, wie es die Finanzbranche und die meisten Finanzmedien leider ständig tun.[2] Die Durchschnittswerte in der zweituntersten Zeile der Tabelle schließen die möglichen Sonderfälle Deutschland, Japan, Frankreich und Österreich nicht mit ein. Bei ihnen sind die nationalen Zahlen durch Staatskonkurse und Währungskrisen, die mit dem Ersten- und Zweiten Weltkrieg zusammenhingen, möglicherweise nach unten „verzerrt“. Aber auch ohne diese vier „Sonderfälle“ sind die internationalen Durchschnittswerte in der dritten und vierten Spalte sehr niedrig bzw. negativ (1,0% und –0,4%). Dass einzelne Zeitfenster in diesen 118 Jahren in jedem der neun gezeigten Länder über den in der Tabelle gezeigten Werten lagen, ist insofern irrelevant, als dass jedem solchen überdurchschnittlichen Zeitfenster ein schlechteres unterdurchschnittliches gegenüberstand.

Negative Geldmarktrenditen nach Inflation, Steuern und Kosten sind also – wenn man sich die „Luxus-Asset-Klasse“ mit den geringsten Wertschwankungen und dem niedrigsten Stressfaktor gönnen möchte – die historische Regel und eben nicht die Ausnahme; sie sind keineswegs ein Phänomen nur der letzten Jahre, wie in der öffentlichen Diskussion immer wieder suggeriert wird. Etwas, das in den vergangenen rund 120 Jahren die meiste Zeit existierte, als „Notstand“ oder „neu“ zu bezeichnen, ist offensichtlich absurd.

Wer sich aus Angst vor Volatilität (Renditeschwankungen) oder aus mangelndem Wissen bei seinen Vermögensanlagen allein auf die Asset-Klasse risikoarme Geldmarktanlagen beschränkt – so wie es viele deutsche Haushalte tun – kann auf mittlere und lange Sicht nicht nur keinen Vermögenszuwachs erzielen, sondern wird damit langfristig eine allmähliche Vermögenserosion erleiden – dies allerdings bei geringstmöglichen Portfolioschwankungen. Das galt schon immer, nicht erst seit 2013.

Argument 2 – Die Theorie

Warum sind reale Nullrenditen, insbesondere nach Kosten und Steuern, in der risikoärmsten Asset-Klasse (kurzfristige Staatsanleihen höchster Bonität und Guthabenkonten unterhalb der gesetzlichen Einlagensicherungsgrenze) auch auf theoretischer Ebene als Normalfall zu betrachten? Ganz einfach deshalb, weil Rendite primär die Kompensation für Risiko ist. Wo kein erwartetes (in die Zukunft gerichtetes) Risiko besteht, kann es im langfristigen Zeitablauf auch keine positive Rendite geben – jedenfalls dann nicht, wenn man Inflation, Kosten und Risiko berücksichtigt. Warum sollte der Markt jemandem eine Belohnung (in Form einer Rendite) zahlen, der kein Risiko trägt?

Eine Abweichung von diesem simplen Investmentgrundgesetz wird im Rückblick nur dann eintreten, wenn sich ursprünglich vom Markt erwartete (eingepreiste) Risiken überraschenderweise nicht materialisierten (realisierten). Diesem günstigen Fall steht jedoch genauso häufig der ungünstige Fall gegenüber, in dem der Markt die tatsächlichen Risiken unterschätzte (sie ursprünglich per erwarteter Rendite zu gering bepreiste). Dann wird die realisierte Realrendite der risikofreien Anlage noch niedriger als im langfristigen Mittel sein. Wo es in der Zukunft die positiven und wo es die negativen Überraschungen geben wird, müsste man – um von diesem Mechanismus zu profitieren – systematisch richtig prognostizieren können, was wir für unmöglich halten. Die Verkäufer aktiv gemanagter Anlageprodukte und -strategien reklamieren aus naheliegenden Gründen natürlich seit jeher, dazu in der Lage zu sein. Ihr tatsächlicher Track Record deutet auf das Gegenteil hin.

Argument 3 – Die Nutznießer des „Anlagenotstands“

Die Legende vom Anlagenotstand kann auch auf einer anderen Ebene relativiert werden: Anleger in Aktien und Immobilien sowie Schuldner im Allgemeinen (einschließlich des größten Schuldners, dem Staat – also wir alle) haben in den vergangenen Jahren beträchtlich von den niedrigen Zinsen profitiert. Bei Schuldnern braucht das nicht näher erläutert werden; bei Aktien- und Immobilienanlegern besteht ebenfalls kein Zweifel, dass die außerordentlich hohen Renditen seit Anfang 2009 zu einem beträchtlichen Teil den niedrigen Zinsen geschuldet sind. Die Gruppe der Aktien- und Immobilienanleger zusammen mit der Gruppe der Schuldner dürfte in Deutschland und den meisten anderen vergleichbaren Staaten mehr als die Hälfte der Bevölkerung ausmachen.

Argument 4 – Der wichtige Vorteil risikoarmer Anlagen

Geldmarktanlagen haben – trotz letztlich dauerhafter Nullverzinsung – gerade in der gegenwärtigen Zeit den großen Vorteil, dass sie im Falle eines Zinsanstieges, der irgendwann kommen wird, aufgrund ihrer geringen Restlaufzeit nur äußerst geringe Kursverluste erleiden werden und die steigenden Zinsen quasi sofort „mitnehmen“. Wer dagegen wegen des vermeintlichen Anlagenotstandes naiv und gierig in eine der im folgenden Absatz genannten Pseudoalternativen mit höherem laufenden Ertrag umschichtet, läuft Gefahr, sich beim Zinsanstieg in der Zukunft einen doppelten Tiefschlag einzufangen: Starke Kursrückgänge und möglicherweise gleichzeitig Kursrückgange im risikobehafteten Portfolioteil (Aktien, Immobilien, Rohstoffe oder von ihnen abgeleitete Produktverpackungen wie Fonds, kapitalbildende Lebensversicherungen, Zertifikate usw.).

Argument 5 – Das Risiko der Alternativen

Das im Kontext des Anlagenotstandes vielfach empfohlene Umschichten in Anlagen mit höheren laufenden Erträgen ist ein hoch gefährlicher Sirenengesang, der auf mittlere oder lange Sicht in bösen Überraschungen münden dürfte. In diesem Zusammenhang werden von Beratern und Medien typischerweise vorgeschlagen: Unternehmensanleihen, deutsche „Junk Bonds“ oder Hochzinsanleihen (hierzulande als „Mittelstandsanleihen“ sprachlich aufgehübscht), langfristige Bankschuldverschreibungen [3], Fremdwährungsanleihen, generell Anleihen mit einer Restlaufzeit von über fünf Jahren, Tagesgelder bei süd- oder osteuropäischen Banken, Dividendenaktien, kreditfinanzierte Immobilieninvestments, Crowd-Funding, Peer-to-Peer-Lending oder Gold – der ewige Darling aller, die an den unausweichlichen Untergang unseres Geld- und Währungssystems glauben.

Fazit

Innerhalb eines global diversifizierten Multi-Asset-Klassen-Portfolios – wie es jeder Privatanleger besitzen sollte – repräsentieren Investments in kurzfristige Staatsanleihen (Restlaufzeit bis ungefähr 24 Monate) mit einem Bonitätsrating der ersten rund vier Rating-Stufen [4] in der „Heimatwährung“ des Anlegers die „risikofreie“ Anlage. (Sparbucheinlagen oder Tagesgelder innerhalb der staatlichen Einlagensicherung sind ein annähernd gleich guter Ersatz.) Dieser Portfolioteil hat die primäre, unverzichtbare Aufgabe eines Sicherheitsankers zur Steuerung des Gesamtportfoliorisikogrades.

Die risikofreie Anlage hat gerade eben nicht den Zweck, Rendite zum Gesamtportfolio beizusteuern – genauso wenig wie der Torwart beim Fußball die Aufgabe hat, Tore zu schießen. Kein vernünftiger Mensch würde jemals auf die Idee kommen, einen Torwart für seine offensichtliche Unfähigkeit, Tore zu schießen, zu kritisieren.

Soweit die risikofreie Anlage in seltenen historischen Phasen nach Inflation, Steuern und Kosten „zufällig“ auch noch ein bisschen positive Rendite liefert, freuen wir uns über dieses seltene Geschenk des Marktes. (Von hohen nominalen Renditen lassen sich rationale Anleger ohnehin nicht narren.) Reale Renditen nach Kosten und Steuern größer null sind aber kein bewusst angestrebtes Primärziel der risikofreien Anlage. Die Aufgabe des Sicherheitsankers besteht in erster Linie darin, der zentrale Stellhebel für den Risikograd des Gesamtportfolios und dabei hoch liquide zu sein – nicht mehr und nicht weniger. Hierzu wurde auch schon scherzhaft, aber durchaus einleuchtend gesagt, dass es beim risikofreien Portfolioteil um „return of your money“ geht, nicht um „return on your money“.

Wer mit der Rendite seines Gesamtportfolios unzufrieden ist, muss den Anteil des risikobehafteten Portfolioteils erhöhen und den Anteil des risikofreien Portfolioteils dementsprechend senken – wohlgemerkt unter bewusster Inkaufnahme der damit einhergehenden Risikozunahme. Rendite ist die Belohnung für das Tragen von Risiko. Hingegen ist die Umwandlung des Sicherheitsankers im Portfolio in eine risikobehaftete Komponente mit höherer erwarteter Rendite ein gefährlicher und vermutlich großer Fehler. Er beruht auf der Illusion, dass man Sicherheit und Rendite zugleich haben könne – ein Luftschloss, mit dem Bauernfänger in der Finanzbranche gutgläubige Privatanleger seit Jahrzehnten hin zu unangemessenen Produkten und in schlechte Portfoliostrukturen locken.

Endnoten

[1] Die Bezeichnung „risikofrei“ ist insofern falsch oder irreführend, als eine vollständig risikofreie Anlage gemessen an allen wichtigen Risikokennzahlen (nicht nur an der Schwankung der Renditen) nicht existiert. „Risikofrei“ ist in diesem Zusammenhang jedoch ein in der Wissenschaft etablierter Terminus, weswegen auch wir ihn benutzen. Korrekter wäre die Bezeichnung „risikoärmste“ Anlage oder „risikoärmste Rendite“.

Von: Alexander Weis, Gerd Kommer

Quelle: Das Investment