Metropole | Paris, 12.09.2016.

Metropole | Paris, 12.09.2016.

Seit 2008 stehen die Aktienmärkte im Zeichen externer Schocks: die Pleite von Lehman Brothers, die griechische Schuldenkrise, der Ölpreisschock, der Brexit und vor allem die Anwendung einer unkonventionellen Geldpolitik mit den daraus resultierenden negativen Zinssätzen. Dieses historisch einmalige Umfeld führte unter anderem zu einem Anstieg der Risikoaversion. Sogenannte defensive Titel sowie Titel, die von fallenden Zinsen profitieren, verzeichneten eine extreme Outperformance, während zahlreiche Zykliker deutlich hinter dem Gesamtmarkt zurückblieben. Gleichzeitig war zu beobachten, dass sich die Bewertungen vieler Unternehmen immer mehr von ihren Fundamentaldaten abkoppelten. Diese Bewertungsverzerrung hat sich negativ auf den Value-Anlagestil ausgewirkt, der uns kennzeichnet. Derzeit sorgen vor allem noch die Folgen des Brexit-Votums und die Entwicklung der Zinssätze für Unsicherheit. Wir untersuchen daher die langfristigen Auswirkungen beider Faktoren auf unsere Investitionsentscheidungen genauer.

Die Analyse der Unternehmensergebnisse für das zweite Quartal sowie unsere persönlichen Gespräche mit den Geschäftsführungen der im Portfolio gehaltenen Gesellschaften im Verlauf des Sommers haben ergeben, dass die europäischen Firmen bisher kaum durch das Ergebnis des Referendums beeinträchtigt wurden. Die in Großbritannien ansässigen Unternehmen verzeichneten im Vorfeld der Abstimmung insgesamt zwar eine leichte Abschwächung der Nachfrage, die jedoch von einer raschen Rückkehr zur Normalität gefolgt wurde. Die einzige wesentliche Konsequenz war bisher der dramatische Wertverlust des britischen Pfund, der sich in den Büchern der Unternehmen niederschlug. Es handelt sich jedoch in den meisten Fällen lediglich um einen Umtauscheffekt ohne Auswirkungen auf die Rentabilität. Zu den Unternehmen, die am stärksten von den negativen Folgen des Brexit betroffen sein könnten, zählt Marks & Spencer. Das britische Unternehmen hat jedoch bisher keine Veränderung des Kaufverhaltens seiner Kunden festgestellt. Allerdings wird sich die Abwertung des britischen Pfund spürbar bemerkbar machen, sobald die bestehenden Währungsabsicherungsgeschäfte ausgelaufen sind, da 50% seiner in Großbritannien verkauften Einzelhandelsprodukte aus dem Ausland stammen. Um sein Rentabilitätsniveau zu halten, wird das britische Unternehmen gezwungen sein, die höheren Importpreise auf seine Kunden abzuwälzen. Marks & Spencer kann jedoch seine Preise nur dann anheben, wenn seine in der gleichen Situation befindlichen Konkurrenten nachziehen. Das Unternehmen unterliegt somit wie schon in den zurückliegenden Jahren den Zwängen des Wettbewerbs und muss seine Strategie und seine Restrukturierung daran ausrichten. Im Bausektor verzeichneten die britischen Unternehmen CRH, SIG und Travis Perkins nach dem Referendum keine Auftragsrückgänge. Alle der genannten Gesellschaften, mit deren Vertretern wir uns trafen, haben Restrukturierungsmaßnahmen vorbereitet, um etwaige negative Folgen des Brexit auszugleichen.

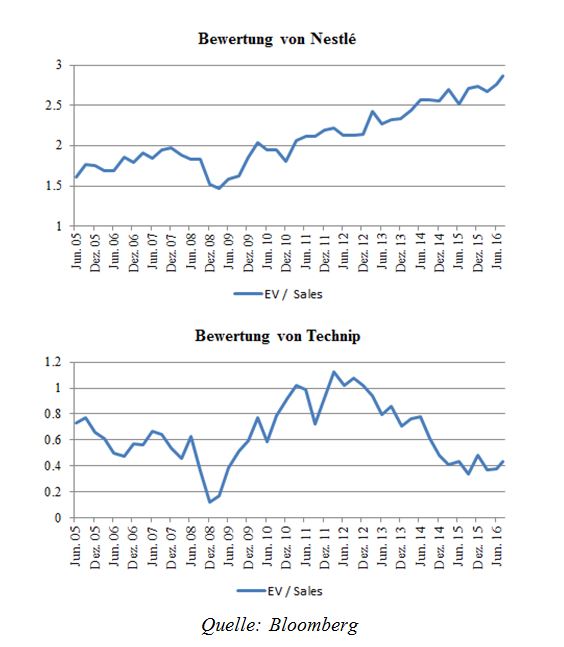

Die Entwicklung der Zinssätze, die außergewöhnlich niedrige Niveaus erreicht haben, wird wahrscheinlich in den kommenden Monaten der entscheidende Faktor an den Aktienmärkten sein. Das Klima der Unsicherheit und der Risikoaversion, das die Folge der zahlreichen in den zurückliegenden Jahren von der europäischen Wirtschaft erlittenen Schocks ist, hat zu einer extremen Outperformance der sogenannten defensiven Titel sowie von Titeln geführt, die von fallenden Zinsen profitieren. Deren Bewertungsniveaus sind jedoch mittlerweile übertrieben hoch. Dies trifft beispielsweise auf Nahrungsmittelunternehmen wie den Schweizer Nestlé- Konzern zu, der seine Gewinne kontinuierlich steigert und eine Dividende im Bereich von 3% ausschüttet, was deutlich über der negativen Rendite zehnjähriger deutscher Bundesanleihen liegt. Dennoch hat die Bewertung des Titels ein historisch hohes Niveau erreicht, während die Rentabilität der Gruppe in den letzten zehn Jahren in etwa gleich geblieben ist. Dagegen weisen zahlreiche im Portfolio enthaltene Aktien außergewöhnlich niedrige Bewertungsniveaus auf, in denen die Erwartung einer länger andauernden Rezession eingepreist ist und in denen die bis dato unternommenen erheblichen Restrukturierungsmaßnahmen unberücksichtigt bleiben. In diesem Zusammenhang sind Ölkonzerne wie BP und Öldienstleister wie Technip zu nennen, die ihre Fixkosten um mehr als 30% reduziert haben. Dadurch können sie ein normales Rentabilitätsniveau bewahren, ohne dass dies eines weiteren Ölpreisanstiegs bedürfe. Dies ist ebenfalls bei Baufirmen wie HeidelbergCement, CRH oder Saint-Gobain der Fall, zumal es erste Anzeichen einer Erholung des europäischen Baumarktes gibt. Trotz der jüngsten Kursgewinne weisen italienische Banken immer noch extrem hohe Bewertungsabschläge auf. Wir haben in einem Worst-Case-Szenario untersucht, was passieren würde, wenn die von uns im Portfolio gehaltenen Institute ihre Deckungsrate für zweifelhafte Forderungen auf 80% und gleichzeitig ihr Kernkapital Core Equity Tier 1 auf 12% erhöhen würden. Selbst in einem solchen Szenario, welches Kapitalerhöhungen notwendig machen würde, ist das Neubewertungspotenzial erheblich. Es mangelt daher nicht an interessanten Anlagemöglichkeiten.

Die langfristigen Auswirkungen des Brexit sind ungewiss. Dagegen dürfte der Value-Ansatz, den wir seit fast 14 Jahren verfolgen und bei dem die Bewertungen im Vordergrund stehen, von der Normalisierung der Geldpolitik profitieren sowie von dem bevorstehenden Anstieg der Zinssätze in den USA und anschließend auch in Europa. Sobald der Ankündigungseffekt erst einmal abebbt, sei es beim Brexit oder bei der US-Zinserhöhung, dürfte die Rückkehr zu einem normalen Wirtschaftsumfeld dazu führen, dass die Bewertungsanomalien an den europäischen Börsen wieder zurückgehen.