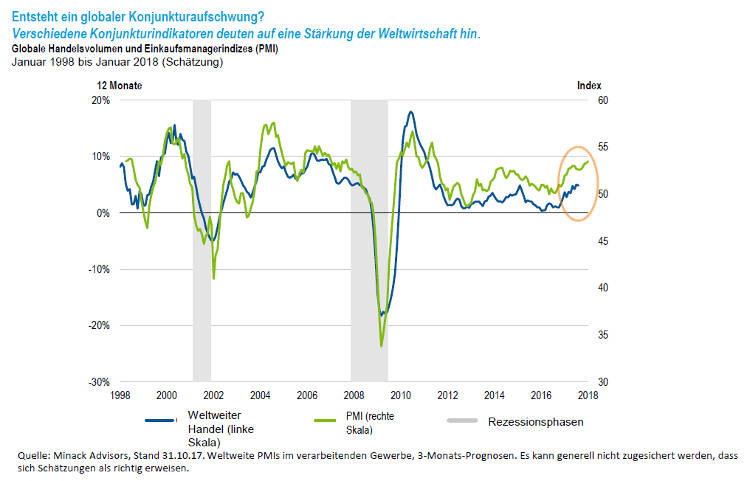

Das Team um Investmentchef Norman Boersma von der Templeton Global Equity Group zeigt, wie es ins neue Jahr startet, was die Finanzmärkte mit Newtons Bewegungsgesetz zu tun haben und wo das Problem mit den Wendepunkten liegt. Die Bedingungen an den globalen Finanzmärkten bleiben mit Blick auf 2018 nach wie vor weitgehend günstig. In vielen Ländern ist die Geldpolitik noch locker, die Fiskalpolitik wirkt unterstützend, die Arbeitslosigkeit sinkt, und das Wirtschaftswachstum verläuft positiv und weltweit synchron. Hinzu kommt, dass die Inflation allgemein gedämpft ist, die Unternehmensgewinne robust und die Preise für Vermögenswerte stabil ausfallen.

Nach unserer Erfahrung lässt sich Newtons erstes Bewegungsgesetz auch auf die Finanzmärkte anwenden. Die Hausse am globalen Aktienmarkt scheint in Bewegung zu bleiben, bis auf sie eine entgegengesetzte Kraft einwirkt. Daher dürfte nach unserer Auffassung das aktuelle „Goldlöckchen“-Umfeld 2018 unverändert Rückenwind für Aktien bieten, sofern kein externer Schock eintritt.

Welche Ereignisse könnten dieses rosige Szenario stören? Ein unerwarteter Inflationsschub, eine Finanzkrise in China, ein Konflikt mit Nordkorea, ein erneutes Aufflammen des Populismus/Extremismus in Europa oder ein politischer Fehler in dem entstehenden geldpolitischen Straffungszyklus sind einige der Möglichkeiten.

Templeton Growth (Euro) Fund A(acc)EUR

Templeton Growth (Euro) Fund A(acc)EUR

ISIN: LU0114760746

Performance 1 Jahr: -3,5%

Volatilität 1 Jahr: 9,0%

Wir können die Zukunft zwar weder genau bestimmen noch vorhersagen, doch können wir Indikatoren im Auge behalten, die Hinweise auf einen möglichen Wendepunkt liefern könnten. In dieser Hinsicht fielen die kurzfristigen taktischen Indikatoren Ende 2017 weiterhin relativ gedämpft aus, und weder bei den Verbraucherkrediten noch bei den Unternehmensinvestitionen oder der Lohninflation lässt sich unangebrachte Überschwänglichkeit erkennen. Die Preise für Vermögenswerte sind insgesamt gestiegen. Allerdings würden die Höchststände der vergangenen 200 Jahre bei Anleihen- und Aktienbewertungen der Industrieländer (Stand: Juli 2017, laut zumindest einer Analyse) zugegebenermaßen mit den Tiefstständen der vergangenen 200 Jahre bei Zinsen in Einklang stehen.

Angesichts eines allgemein niedrigen Inflationsdrucks verfügen die Zentralbanken nach unserer Ansicht über ausreichend Flexibilität, um auf die Entwicklung der Finanzbedingungen einzugehen und allmählich damit zu beginnen, ihre Geldpolitik zu normalisieren. Insgesamt jedoch scheinen die Stimmlage und der Tenor der heutigen globalen Finanzlandschaft eher einer moderaten Reflation als hemmungsloser Euphorie zu entsprechen.

Das Problem mit den Wendepunkten

Allerdings treten Wendepunkte im Zyklus eher unvorhersehbar und unerwartet ein. Und hierbei handelt es sich nicht um irgendeinen Zyklus. Die zur Erholung von der globalen Finanzkrise 2007 bis 2009 erforderlichen massiven Konjunkturpakete der Zentralbanken haben extreme Bedingungen geschaffen, welche nach unserer Auffassung das systemische Risiko erhöhen. So haben sich die Bilanzen der Zentralbanken auf ein beispielloses Ausmaß aufgebläht und bieten eine alles andere als organische Liquiditätsabsicherung. Fällt diese weg, so könnte sich dies negativ auf die Preise von Anlagen auswirken.

Die weltweite staatliche Verschuldung und die öffentlichen Haushaltsdefizite sind ungewöhnlich hoch. Das schafft Bedingungen, die typischerweise mit Krisen- und Konfliktphasen einhergehen. Heute stellen sie jedoch eine alltägliche Realität dar, welche unter anderem das Risiko eines unerwarteten Inflationsschubs erhöht. Der Aufstieg von Populismus und Nationalismus schließlich scheint momentan zwar etwas abzuebben, er hat jedoch die geopolitischen Spannungen erhöht und droht, den freien Fluss von Handel und Arbeit, der zur Globalisierung und zu Wohlstand beiträgt, zu unterbrechen.

Trotz zunehmender langfristiger Risiken, die darauf zurückzuführen sind, dass sich die Hausse am globalen Aktienmarkt ihrem Ende nähert, ergeben sich nach unserer Auffassung weiterhin Bottom-up-Chancen. In diesem Sinne befindet sich Europa in einer früheren Phase seines Zyklus als die USA und hat von der allgemeinen Erholung der Unternehmensgewinne, der steigenden Beschäftigung und der Belebung der Konsum- und Investitionsausgaben profitiert. Die jüngsten Wahlergebnisse haben proeuropäische und wachstumsorientierte Reformen begünstigt, wohingegen die Wirren in Verbindung mit den separatistischen Bewegungen in Spanien und Großbritannien von politischen Spaltungen an anderer Stelle abhalten könnten.

Vor diesem Hintergrund blieben laut unserer Analyse europäische Aktien im Verhältnis zur übrigen Welt Ende 2017 äußerst billig. Es entstanden auch Chancen in Asien, wobei Japan den längsten anhaltenden Wachstumsschub seit der globalen Finanzkrise verzeichnete. Südkoreanische Unternehmen vollzogen erfreuliche Schritte hin zu einer besseren Unternehmensführung und Dividendenpolitik. In China fiel das Wachstum solide aus, die Währungsreserven wurden erneut angehoben, und nach der Stärkung der Machtposition von Präsident Xi Jinping auf dem jüngst stattgefundenen 19. Nationalen Volkskongress scheint Stabilität die Oberhand zu haben.

Unsere Sektorbetrachtungen: Gesundheitswesen, Energie, Finanzen und mehr

Aus Sektorperspektive schätzen wir nach wie vor Gesundheitstitel, bei denen wir davon ausgehen, dass aufsichtsrechtliche Befürchtungen und Wettbewerbssorgen die Anleger veranlasst haben, die langfristige Ertragskraft von disziplinierten, innovativen und wichtigen Arzneimittelherstellern aus den Augen zu verlieren. Ausgewählte Energieaktien lohnen sich nach unserer Auffassung unterhalb der Marke von 50 US-Dollar pro Barrel Öl und sind nach wie vor relativ attraktiv für uns angesichts eines wahrscheinlich – wenn auch innerhalb einer festen Spanne – stabileren Preisumfelds.

Hingegen haben wir allgemein unser Engagement in einigen Finanzwerten reduziert, obgleich wir davon ausgehen, dass die Bankbewertungen mit Stand vom Oktober 2017 weiterhin anspruchslos ausfielen und dass die umstrukturierte und rekapitalisierte Branche von steigenden Zinsen und einer sich erholenden Kreditnachfrage profitieren sollte. Unserer Ansicht nach bestehen auch in einer Reihe anderer Sektoren vereinzelt Chancen, darunter Telekommunikationsdienste, Informationstechnologie, der Konsumsektor und Industriewerte.

Weiterhin ermitteln wir ausgewählte Anlagen, die wir als attraktive und günstige Gelegenheiten mit asymmetrischen Risiko-Ertrags-Aussichten in Betracht ziehen, auch wenn es Anzeichen für eine Überbewertung in bestimmten Regionen und bei bestimmten Vermögenswerten gibt. Unseres Erachtens könnte sich eine erneute Fokussierung auf Value, die infolge eines sich abzeichnenden Aufschwungs 2016 abebbte, 2018 auszahlen, da die politischen Entscheidungsträger mit einer neuen Welle reflationärer Konjunkturmaßnahmen und Haushaltsreformen voranschreiten.

Rückenwind dank eines größeren Wachstums und steigender Inflation würde nach unserer Ansicht zyklisch niedrig bewertete Substanzaktien durch zunehmende Preismacht und Schaffung eines robusteren Nachfrageumfelds unterstützen. Wir glauben, dass insbesondere aktives Management eine wichtige Rolle in dieser Phase des Zyklusses spielt. Unseres Erachtens wird im Zuge des weiteren Voranschreitens und der letztlichen Umkehr des Zyklus die Fähigkeit, langfristige Wirtschafts- und Produktzyklustrends zu erkennen und Aktien zu identifizieren, die immer noch zu einem Abschlag auf ihren intrinsischen Wert gehandelt werden, für eine potenziell langfristige Maximierung der absoluten Gesamtrendite von zentraler Bedeutung sein.

Von: Franklin Templeton

Quelle: Das Investment