Der Ölmarkt schickt ein klares Signal: Physisch ist alles knapp. Nur die Börse hat es noch nicht begriffen. Das wird sich ändern – und zwar bald.

Die aktuelle Entwicklung erinnert den Autor dieser Zeilen stark an die Zeiten vor über 20 Jahren. Der Rohstoffsektor erreichte seinen Tiefpunkt während der Internetblase. Die Preise waren so tief, dass sich Investitionen nicht mehr rechneten, marginale Produktion wurde geschlossen und die Nachfrage, vor allem auch getrieben von China, nahm stetig zu.

Zu Beginn des Millenium begannen die Lager zu sinken, weil der Verbrauch höher war als die Produktion. Die Terminpreiskurve verschob sich zu «Backwardation». Eine Situation, in der die physischen Spotpreise höher sind als die Terminpreise. Heute finden wir uns in einer sehr ähnlichen Situation wieder, sehr ausgeprägt im Ölmarkt, aufgrund der bekannten Thematik, auf welche ich nicht näher eingehen will, da ja schon genügend darüber geschrieben wird.

Es kann keinen «drilling boom» geben

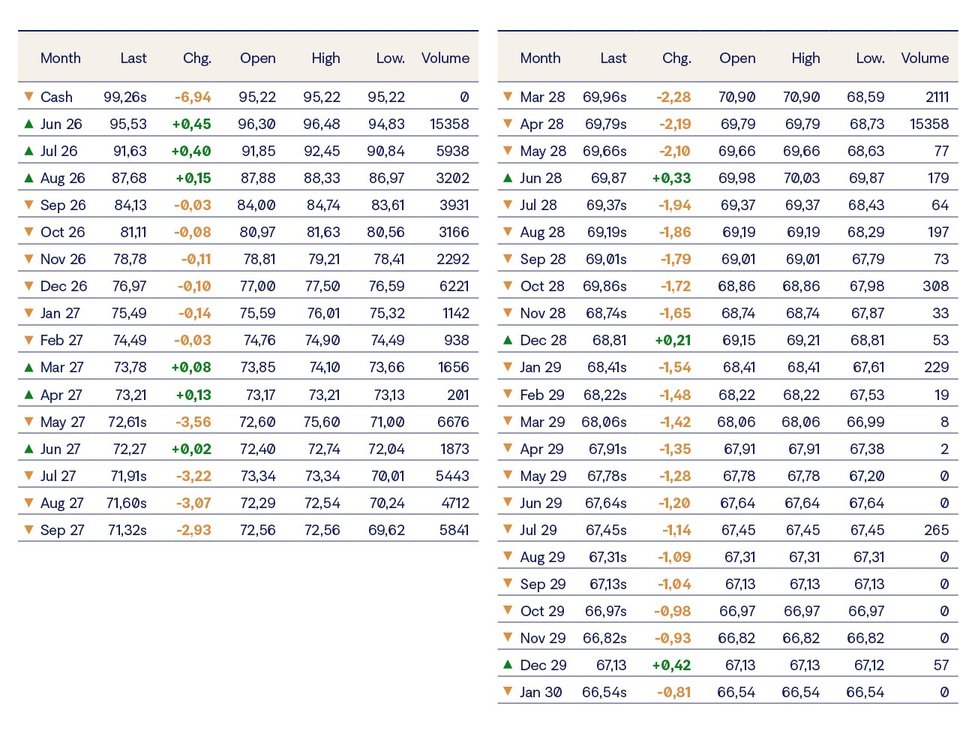

Crude Oil WTI Futures Contracts

SIA Asset Management, 28.05.2026

Quelle: www.cmegroup.com

Rohwarenterminkontrakte, zumindest diejenigen, welchen eine physische Erfüllungspflicht zu Grunde liegt, weisen einen bedeutenden Unterschied auf zu Finanzterminkontrakten. Es gibt Finanzakteure sowie Markteilnehmer, welche im physischen Produkt tätig sind. Niemand wird sich jemals Euro, Aktien oder Schuldpapiere physisch ausliefern lassen. Bei Weizen, Öl, Kupfer etc. ist das anders. Jemand muss es essen, verbrennen, verbauen und jemand muss es liefern.

Eine Terminpreiskurve in «Backwardation» widerspiegelt physisch verknappte Märkte. Rohstoffe sind am Schluss physische Produkte, die jemand in nicht allzu weiter Zukunft braucht. Rohöl ist typischerweise ein ca. Sechsmonatsmarkt, dort haben die Terminkontrakte die höchste Liquidität. Sechs Monate ist in etwa die Zeit von der Produktion des Erdöls bis zum Betanken des grossen Benz SUV.

Vom Jahr 2000 bis 2007/2011 ver-x-fachten sich die meisten Rohstoffpreise. Öl stieg von 12 USD auf 140 USD. Die Märkte verharrten in Backwardation, mal extremer, mal weniger. Diese Preisstruktur signalisiert das sogenannte «Climbing wall of worry». «Es ist nur vorübergehend und wird sich bald wieder normalisieren.» Damals genauso wie heute zeigt das einen Kampf zwischen den Finanzakteuren und den physischen Marktteilnehmern. Die Finanzakteure weisen auf die tieferen Terminpreise hin und argumentieren, dies signalisiere, dass die Zukunft eine Normalisierung bringt. Die physischen Akteure sehen die effektiven Probleme auf der Angebotsseite.

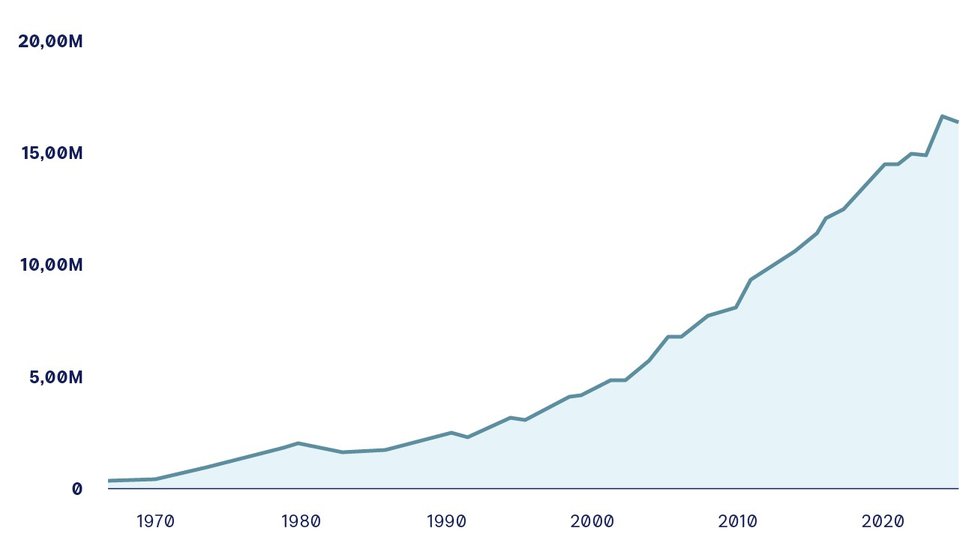

Erst 2007, nachdem sich alles vervielfacht hatte, änderte sich das Marktsentiment. Die China-Superzyklus-Geschichte wurde das neue Narrativ. Effektiv gab es nie einen sprunghaften Superzyklus. Wie in jedem sich entwickelnden Land stieg der Pro-Kopf-Bedarf einfach stetig an, im Falle von China ja schon seit den 1970ern (in China gibt es halt viele Köpfe…).

Ölverbrauch in China (I:COCNHUMP)

Quelle: The Energy Institute (EI)

Narrative ändern sich mit der Bewegung des Preises. Nachdem sich der Ölpreis verzehnfacht hatte, durfte man dann endlich optimistisch werden für den Ölpreis. Die riesigen institutionellen Gelder fanden ihren Weg via «trend following models» in die Terminkontrakte. Das bewegte die Terminkurve in «Contango». Die langen Preise stiegen über den Spotpreis. Das wiederum war der Startschuss für den größten Kapitalinvestitionsboom aller Zeiten. Man konnte alles mit höheren Preisen abdiskontieren. Jedes Projekt erschien rentabel. Pre-salt oil Brasilien, Shale USA etc. Es kam wie es kommen musste…

«The cure for high prices is high prices.»

Die Geschichte wiederholt sich nun wieder. Die Terminpreise sind zu tief, unter den marginalen Kosten für neue Produktion. Somit kann kein großer Investitionsboom entstehen, und als Konsequenz bleibt eine Angebotsseite, die eher knapp ist.

Natürlich bewerten Analysten auch kotierte Ölproduzenten mit den Terminpreisen, sprich die zukünftigen Cashflows werden mit massiv tieferen Ölpreisen abdiskontiert als jene, zu denen die Firmen am Spotmarkt ihre Fässer verkaufen (ein Phänomen, das nicht nur die Ölindustrie betrifft).

Als Beispiel kann man relativ einfach ausrechnen, was der Effekt davon ist:

Firma X produziert 500’000 Fässer pro Tag mal 25 USD mehr (Differenz Spot/Forward) mal 360 Tage, ergibt nach Adam Riese USD 4.5 Milliarden Differenz pro Jahr.

Eine solche Firma mag ca. USD 10 Milliarden Börsenkapitalisierung haben. Schon länger ist die Industrie nicht mehr verschuldet, und schon bei USD 70 pro Fass war die Bewertung fünfmal EV/EBITDA, Dividenrendite von 5-10%. Das ist der Grund, weshalb bei 100$ Crude letztmals dann eine Firma wie Petrobras plötzlich 50% (!!) Dividendenrendite hatte, und selbst ein «Major» wie Chevron über 20% der Aktien pro Jahr zurückkaufte.

So redet man dann in unserer Industrie von zwei verschiedenen Bewertungen:

Auf «Spotpreisen» oder auf «Terminpreisen».

Schuldenreduktion ist keine Option, da seit längerem nicht mehr vorhanden. Nach den Dividenden und Aktienrückkäufen folgen dann die Übernahmen. Logischerweise kauft man lieber den bestehenden Nachbarn mit bestehender Produktion/Asset base zu denselben Bewertungen, als in neue Projekte zu investieren. Das bedeutet wiederum, dass ein Teil der höheren Cashflows zwar in Capex geht, aber eben nicht in neue Produktion.

Autor:

Urs Marti, Partner SIA Asset Management AG