![]() Amundi | Frankfurt, 23.01.2020.

Amundi | Frankfurt, 23.01.2020.

Das Marktsegment Value ist im Vergleich zu Growth historisch niedrig bewertet. In der Vergangenheit folgten auf solche Ausnahmebewertungen regelmäßig Gegenbewegungen. Dazu passt, dass sich die Einkaufsmanagerindizes zu erholen beginnen – das legt eine bevorstehende Renaissance des Value-Ansatzes nahe. Europäische Aktien sollten von dieser Entwicklung besonders profitieren, sagt Andreas Wosol, Head of Value bei Amundi Asset Management.

„Value ist seit langem gegenüber Growth im Hintertreffen, genauer gesagt seit fast 13 Jahren. Seit September 2019 beobachten wir eine Gegenbewegung in Richtung Value, die sich unserer Meinung nach auch im Jahr 2020 fortsetzen dürfte. Diese Entwicklung sollte europäischen Aktien besonders zugutekommen, denn Europa ist stark in den traditionellen Value-Sektoren Financials, Telekommunikation, Bergbau und Versorger, dafür aber im wachstumsstarken Segment der Informationstechnologie eher untergewichtet. Entsprechend hat sich in der Vergangenheit eine zyklische Verschiebung von Growth zu Value in Europa immer stärker ausgewirkt als im weltweiten Vergleich.

Einkaufsmanagerindex für das verarbeitende Gewerbe erreicht die Talsohle

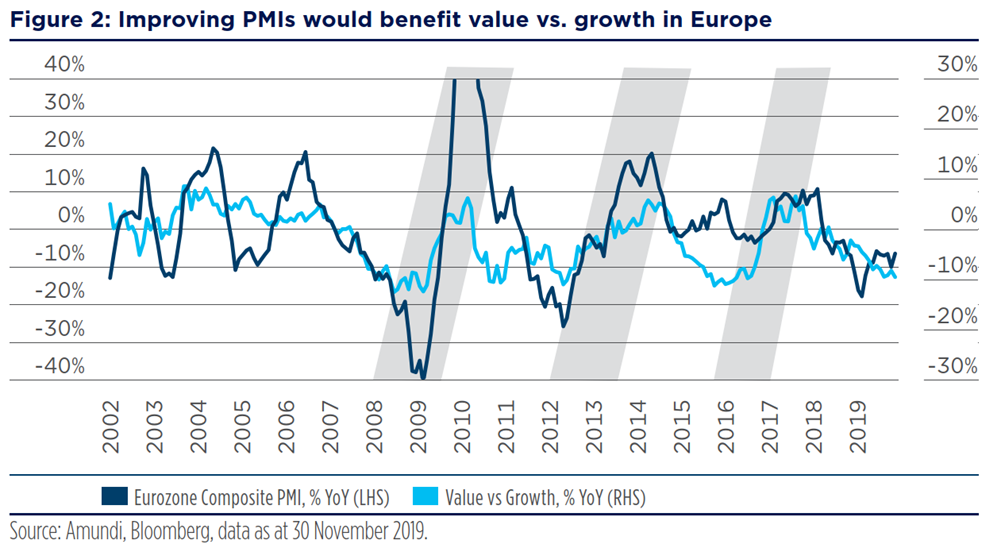

Die Phase der Underperformance von Value gegenüber Growth dauert jetzt schon rund 13 Jahre an. Dabei fallen drei kurze, gegenläufige Perioden ins Auge: 2009, 2013 und 2016 (siehe Grafik: Improving PMIs would benefit value vs. Growth in Europe – deutsch: Steigende Einkaufsmanagerindizes stärken europäische Value-Titel).

In allen drei Fällen lag der Entwicklung eine deutliche Verbesserung der wirtschaftlichen Dynamik und eine Erholung der Einkaufsmanagerindizes (englisch: Purchasing Managers Index, kurz PMI) zugrunde.

2019 fielen die PMIs in den meisten Weltregionen auf Werte unter 50. Europa und insbesondere Deutschland mit ihrer starken internationalen Verflechtung litten unter diesem Rückgang. Doch die Probleme der Produktion haben andere Wirtschaftszweige bislang kaum infizieren können. Ein interessanter Faktor ist hierbei die Tatsache, dass eine lockere Geldpolitik sich zwar typischerweise positiv auf das verarbeitende Gewerbe auswirkt, aber erst mit einer Verzögerung von 18 bis 24 Monaten. In den USA erreichten die kurzfristigen Zinsen im Herbst 2018 einen Höhepunkt, und dies könnte auf eine Verbesserung der US-PMIs im Jahr 2020 hindeuten. Neue Werte aus den Schwellenländern und auch die Aktivitätsindikatoren in China deuten in dieselbe Richtung.

Extreme Überbewertung von Growth

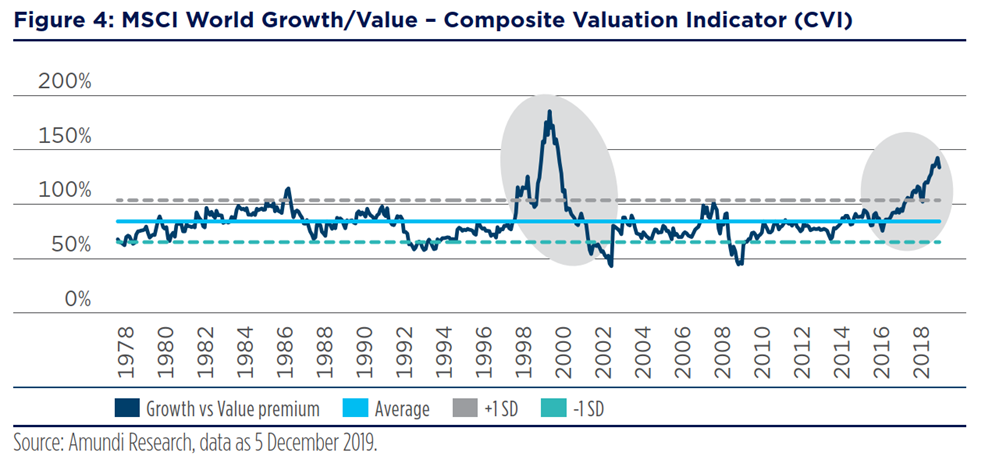

Der sich aktuell andeutende Umschwung der PMIs fällt in einer Phase extremen Ungleichgewichts zwischen Value und Growth. Betrachtet man den Composite Valuation Indicator über die letzten 20 Jahre, so war Value nur für zwei Prozent des Zeitraums noch billiger gegenüber Growth als heute (siehe Grafik: MSCI World Growth/Value – Composite Valuation Indicator).

Mit anderen Worten: Das aktuelle Missverhältnis der zwei Marktsegmente ist eine seltene Ausnahme. Solche Verwerfungen neigen dazu, sich umzukehren, wodurch sich überzeugende Möglichkeiten für Investoren ergeben sollten. So zog die Value-Unterbewertung im März 2000 eine Outperformance von fast 55 Prozent des globalen Wertindexes gegenüber dem globalen Wachstumsindex im Folgejahr nach sich.

Der historische Vergleich zeigt auch, warum Europa aus unserer Sicht in der Pole Position ist, um von dieser Entwicklung zu profitieren. Chancen bieten sich hier vor allem in den zyklischeren Sektoren wie Industrieunternehmen, die 14 Prozent des MSCI Europa gegenüber nur neun Prozent des MSCI USA ausmachen. Angesichts einiger Umbrüche und vereinzelter hoher Bewertungen steht und fällt der Erfolg allerdings mit einer umsichtigen Einzelauswahl. Anleger sollten auf Qualität setzen, um die Value-Renaissance bestmöglich für sich zu nutzen.“