Als konservativer Investor musste man sich im ersten Quartal eine Menge Quatsch anhören. Zwei Aussagen, die immer wieder durch die Medien geisterten stehen stellvertretend für den Unsinn.

Zum einen: Sparen lohnt sich bei den niedrigen Zinsen nicht mehr. Mag ja sein, dass die Bankzinsen niedrig sind, aber Hand aufs Herz, wir sparen doch nicht wegen der Zinsen, sondern damit wir in Zukunft das jetzt eingesparte Geld zur Verfügung haben. Als Zusatzrente, zur Darlehensablöse oder Traumreise. Die Zinsen dienen lediglich zum Ausgleich der Inflation. Also sollte man weiter sparen, denn die Rente kommt bestimmt. Wir erinnern uns: sieben fette Jahre, sieben magere Jahre.

Die zweite Aussage ist sogar gemeingefährlich: Dividenden sind die neuen Zinsen! So liest man allenthalben und die Banken legen einen Dividendenfonds nach dem anderen auf. Zum Faktencheck: Zinsen erhalte ich unabhängig von der Wirtschaftslage, Dividenden stellen eine Gewinnausschüttung dar und sind damit abhängig von Konjunktur, Umsatz und Gewinn, also bei weitem nicht so planbar wie Zinserträge. Verständlicherweise suchen Anleger hohe Renditen, nur seit einiger Zeit wird dabei das Risiko ausgeblendet. Vor drei Jahren noch war niemand bereit, Aktien einer profitablen Unternehmung zu einem vergleichsweise günstigen Kurs zu erwerben, zu hohes Risiko hieß es. Heute sind Aktien (MSCI World gemessen am Kursgewinnverhältnis KGV) mit 20% über dem langfristigen Durchschnitt teuer bewertet und die Wirtschaftsdaten in den zwei größten Volkswirtschaften, den USA und China, fallen schlechter aus als erwartet. Dennoch wird es gebetsmühlenartig, fast schon trotzig, wiederholt. Dividenden sind die neuen Zinsen.

Hinzu kommt noch die Geldpolitik der Notenbanken mit der Notenpresse, die sich auf ein Wort reduzieren lässt: Druckerpresse.

Kommen wir zur genauen Betrachtung, wie sich die Anlagenkategorien in der Verwaltungsstrategie SJB Defensiv Int Z 8+ in den ersten drei Monaten des Jahres entwickelten, beginnend bei Anleihen in Hartwährung.

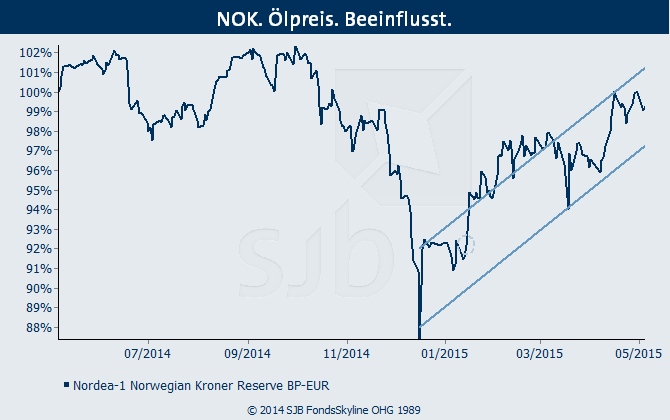

Durch den starken Rückgang des Ölpreises waren im letzten Herbst auch die Währungen Erdöl exportierender Staaten gefallen. Zu diesen zählt auch Norwegen, das ansonsten wirtschaftlich und politisch glänzt. Im Portfolio wurde diese Situation genutzt, um die Position in norwegischen Kronen (NOK) auszubauen. Mit dem Ölpreis konnte auch Nordea Norwegian Kroner reserve Fund WKN 358484 wieder zulegen und so bis zum 31. März um 4,55% zulegen. Ein Trend, der sich auch im April fortsetzte, wie der folgenden Grafik zu entnehmen ist.

Nachdem die Schweiz noch im Januar die Währungsbindung des Franken an den Euro aufgegeben hatte, nutzen wir die Chance um das Portfolio um eine Position in dänischen Kronen (DKK) zu ergänzen. Der Nordea Danish Mortgage Bond Fund WKN A0J3XA investiert in dänische Pfandbriefe und rentiert aktuell mit 2,6%. Für den Fall, dass auch Dänemark dem schweizer Beispiel folgt und die Bindung der Krone an den Euro aufgeben muss, sind hier Währungsgewinne zwischen 5% und 20% möglich. Die große Nachfrage nach DKK sorgte allerdings bis Ende März für einen leichten Rückgang von 0,69% in dieser Position. Verkauft wurden im Januar der KBC Canarenta WKN A0HM8Q (+2,29% seit Jahresbeginn) und der KBC Zlotyrenta WKN A0HM91 (+0,56% seit Jahresbeginn), deren Erlöse im Geldmarktfonds FT Accugeld zwischengeparkt wurden.

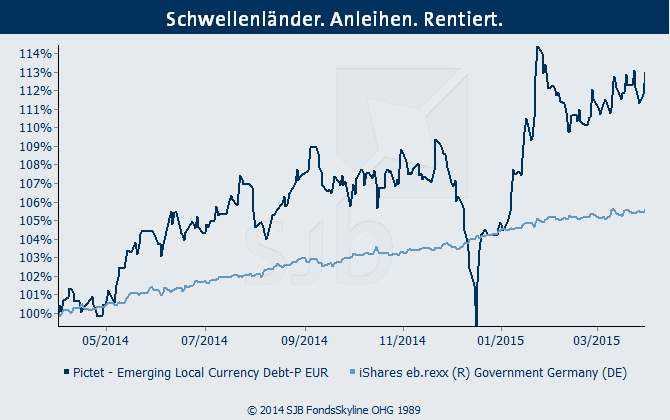

Den zweiten Baustein im Anleihenportfolio der Strategie SJB Defensiv Int Z 8+ stellen Anleihen aus Schwellenländern dar. Nach dem scharfen Rücksetzer im Dezember 2014 waren diese wieder gefragt und konnten im Berichtszeitraum zulegen. Der folgend dargestellte Pictet Emerging Local Currency Debt Fund WKN A0ML2E bis 31.3. um 4,35%, der Pictet Latin American Local Currency WKN A0Q17D um 3,10%. Im Vergleich zum deutschen Rentenindex rexx ein klarer Mehrertrag.

Zudem fanden im Januar Gewinnmitnahmen beim Fidelity China RMB Bond Fund WKN A1JY1A (-0,71% seit Jahresbeginn) und dem Nordea Emerging Corporate Bond Fund WKN A1JP00 (+2,2% seit Jahresbeginn) statt, die auf Grund des Euroverfalls vor allem Währungsgewinne zu verzeichnen hatten. Der Erlös wurde in die oben genannten norwegischen und dänischen Kronen investiert, die krisenresistenter sind.

Mit der Parkposition im Eurogeldmarkt FT Accugeld WKN 977020 war erwartungsgemäß keine nennenswerte Rendite zu erzielen, im Mai wurde diese reallokiert.

Die einzige Kategorie mit negativer Rendite im ersten Quartal war die Absicherung gegen fallende Kurse beim Dax, der db x-trackers Shortdax x2 WKN DBX0BY, der 33,18% nachgab, im zweiten Quartal bis jetzt aber schon wieder 5,12% zulegen konnte.

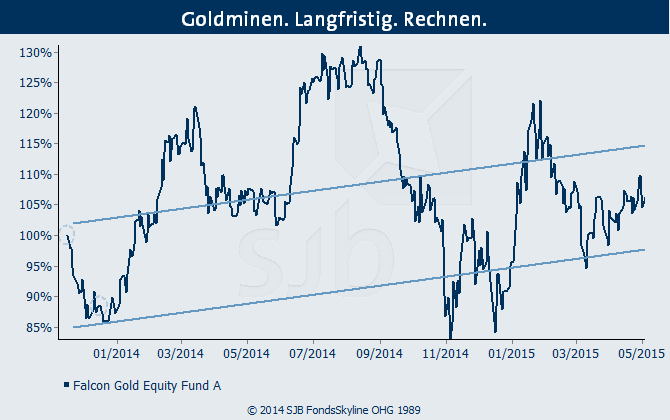

Positiv, wenn auch unter starken Schwankungen, entwickelte sich die Position in Goldminenaktien Falcon Gold Equity Fund WKn 972376, die knapp über 1% zulegen konnte. Der Aufwärtstrend ist weiter intakt und seit Erstkauf weist der Fonds einen Zuwachs von mehr als 16% auf, wie der folgenden Grafik zu entnehmen ist. Vor dem Hintergrund, dass Goldminen einen Absicherungscharakter besitzen, freuen wir uns über das Potenzial bei weiteren Rücksetzern der überbewerteten Börsen.

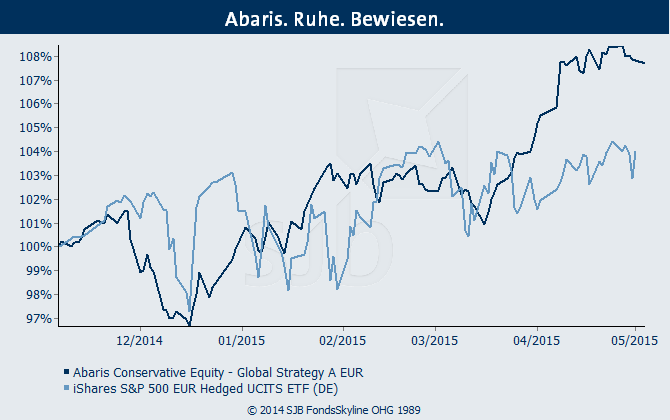

Abschließend verdient der Aktienanteil des Portfolios besondere Aufmerksamkeit. Der Fonds Abaris Conservative Equity WKn A1JR97 konnte 4,69% zulegen in den ersten drei Monaten. Hier liegt er mit dem S&P 500 auf Eurobasis gleichauf, im zweiten Quartal konnte der Fonds den Index bisher outperformen und liegt nun bei fast 8% seit Jahresbeginn, folgend gut zu erkennen.

Zusammenfassend lässt sich folgendes beobachten. Alle Kategorien brachten einen Mehrertrag, der dann durch die Position Shortdax auf 0,03% Gesamtentwicklung reduziert wurde. Da der DAX aber hoffnungslos überkauft ist und sich seit mittlerweile 3 Wochen in einer unsteten Korrektur um fast 1000 Punkte befindet, liegt die Strategie zum Stand heute, 6.5.2015, bei 1,5% im Plus. Und damit in unserem Zielkorridor von 3-4% Rendite p.a. Sollte die Korrektur sich fortsetzen, wird sich auch die Strategie weiter positiv entwickeln.