Das Anlagejahr 2018 stellte sich für Aktien- wie für Anleihenfonds gleichermaßen als schlechter Investmentzeitraum dar – beide Asset-Klassen verbuchten fast durchweg Kursverluste. Zu den ganz wenigen Investments, die in diesem Kontext positive Renditen und damit einen Puffer für breit gestreute Portfolios bieten konnten, gehörten Volatilitätsfonds wie der Assenagon Alpha Volatility. Doch es ist nicht nur die 2018 erreichte positive Wertentwicklung von +10,19 Prozent in Euro, die den Assenagon-Fonds als attraktives Investment erscheinen lässt, sondern auch der Diversifikationsbeitrag, den er zu leisten vermag.

Denn in einer Börsenphase, in der sowohl die Aktienmärkte äußerst ambitioniert bewertet werden und auch die Rentenmärkte in Erwartung neuer Negativzinsen auf neue Höchststände geklettert sind, besteht an den Finanzmärkten unisono ein hohes Rückschlagspotenzial. Die so positive Wertentwicklung im bisherigen Jahresverlauf darf nicht darüber hinwegtäuschen, dass ein scharfer Kursrücksetzer etwa in der Höhe des Vorjahres die angesammelten Gewinne schnell wieder ausradieren könnte – dann sind alternative Renditequellen mit einer möglichst geringen Korrelation zu den etablierten Märkten gefragt. Dazu gehören Volatilitätsstrategien in FondsForm: Volatilitätsfonds wie der Assenagon Alpha Volatility setzen mit Hilfe von börsengehandelten Derivaten eine Strategie um, die gerade in unruhigen Marktphasen positive Erträge generieren und damit einen nennenswerten Diversifikationsbeitrag zu traditionellen Portfolios aus Aktien und Anleihen liefern kann. Eine solche Volatilitätsstrategie vermag gerade dann ihre Stärken auszuspielen, wenn Nervosität an den Märkten zu einer erhöhten Volatilität führt und klassische Investments ein erhöhtes Verlustpotenzial besitzen.

Nicht umsonst erhielt der Assenagon Alpha Volatility (P) (WKN A1H5ZN, ISIN LU0575268312) bei den UCITS Hedge Fund Awards die Auszeichnung als “Best Performing Fund 2018” in der Kategorie “Volatility Arbitrage” – Basis war die risikoadjustierte Rendite unter Berücksichtigung der Sharpe Ratio. Der Volatilitätsfonds des Münchner Asset Managers Assenagon wurde im Januar 2011 aufgelegt und besitzt den Euro als FondsWährung. Da Investoren angesichts niedriger Zinsen zunehmend alternative Anlageklassen mit asymmetrischen Risiko/Rendite-Profilen suchen, verzeichnete der Assenagon Alpha Volatility schnell hohe Mittelzuflüsse, die das FondsVermögen auf aktuell 788,98 Millionen Euro anwachsen ließen. Die beiden FondsManager Daniel Danon und Tobias Knecht besitzen gemeinsam eine 28-jährige Anlageerfahrung und handeln Volatilitätspaare, um von wiederkehrenden Verhaltensmustern an den Volatilitätsmärkten zu profitieren. Im Detail erwerben sie Derivate auf die implizite Volatilität ausgewählter Einzelunternehmen (Long-Volatilitätsportfolio), die sie durch den zeitgleichen Verkauf der Volatilität von Aktienindizes (z.B. des EuroStoxx 50) finanzieren (Short-Volatilitätsportfolio). Diese Strategie eröffnet eine systematische Renditequelle und bietet in einem Umfeld erhöhter Volatilität besonderes Renditepotenzial – dort steigt klassischerweise die Differenz zwischen der Volatilität von Einzeltiteln und derjenigen der marktbreiten Indizes. Was sind die weiteren Details der Anlagestrategie des Assenagon-Fonds?

FondsStrategie. Volatilitätsunterschiede. Ausgenutzt.

Der Assenagon Alpha Volatility hat sich einen mittel- bis langfristigen Wertzuwachs zum Anlageziel gesetzt und nutzt die Volatilität als Renditequelle. Das aus Daniel Danon und Tobias Knecht bestehende FondsManagerduo orientiert sich an keiner Benchmark und investiert in verschiedene Volatilitätsstrategien, mit denen vorwiegend relative Preisdifferenzen genutzt werden. Die Assenagon-Anlageexperten betonen: “Wir betrachten Volatilität als eigene Anlageklasse, die ein hohes Maß an Spezialisierung und Handelserfahrung erfordert. Unser Volatility Portfolio Management agiert an den weltweiten Options- und Derivatemärkten und extrahiert die dort gehandelte Volatilität als eigenständige Renditequelle.“ Im Einzelnen setzt der Fonds auf eine Kombination von Derivate-Strategien zur systematischen Ausnutzung der Volatilität an den globalen Aktien-, Renten-, Zins-, Währungs- und Rohstoffmärkten. Diese sowohl aus Longpositionen als auch aus Shortpositionen bestehenden Volatilitäts-Strategien werden auf Basis der „Assenagon Equity Derivatives Database“ zusammengestellt, die es den FondsManagern ermöglicht, aus mehr als 600 Einzelaktien und Indizes die attraktivsten Volatilitätspaare herauszufiltern. Wie FondsManager Danon hervorhebt, unterliegt der gesamte Investitionsprozess einem strikten Risiko-Management. Sowohl für den Fonds als Ganzes als auch auf Ebene der einzelnen Anlagestrategien kommen vordefinierte Risikobudgets zum Einsatz. Ebenfalls interessant unter Sicherheitsaspekten: Bei der Umsetzung der Strategie binden die eingesetzten derivativen Anlageinstrumente in der Regel nur einen geringen Teil der liquiden Mittel des Fonds. Um einen hohen Grad an Stabilität sicherzustellen, werden auf FondsEbene nur börsengehandelte Derivate auf hochliquide Basiswerte eingesetzt. Das asymmetrische Risikoprofil dieser im Assenagon Alpha Volatility verfolgten Volatilitätsstrategie liefert gerade in unruhigen Marktphasen positive Erträge: Genau dann weitet sich die am Markt quotierte Differenz zwischen den Volatilitäten der Einzelaktien und denen der Indizes tendenziell aus. Wie ist das FondsPortfolio im Einzelnen strukturiert?

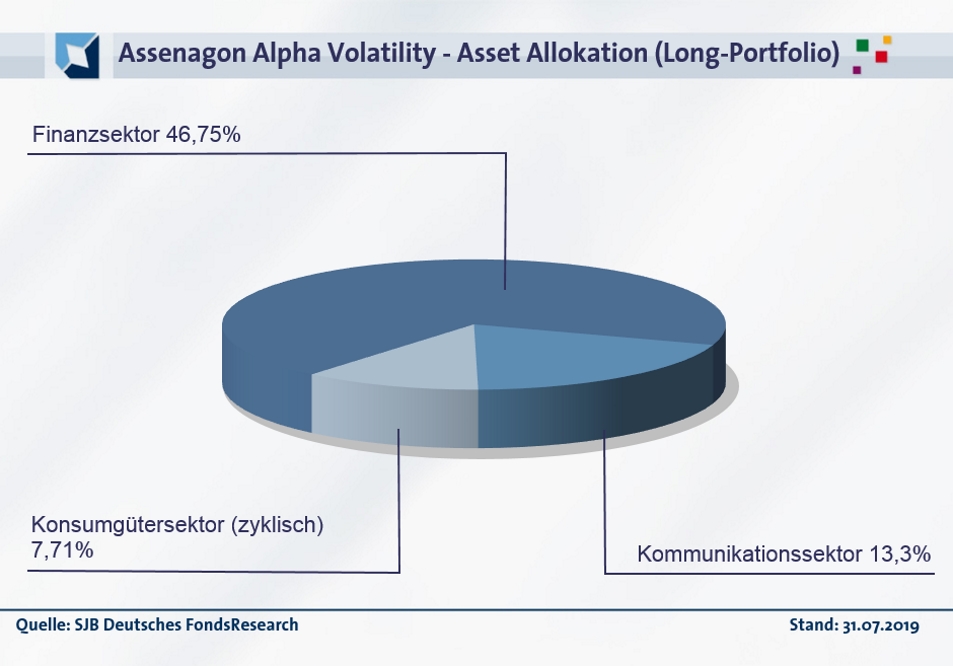

FondsPortfolio. Finanzsektor. Fokussiert.

Im Long-Volatilitätsportfolio des Assenagon Alpha Volatility stellen Unternehmen des Finanzsektors mit einer Gewichtung von 46,75 Prozent die Hauptallokation dar. Hier profitiert der Fonds von einer ansteigenden Volatilität von Einzelaktien aus dem Bereich Banken und Versicherungen. Weitere 13,30 Prozent der Allokation des Long-Volatilitätsporfolios werden von Unternehmen des Kommunikationssektors abgedeckt. Abgerundet wird die Zusammensetzung des Long-Portfolios durch 7,71 Prozent an FondsBeständen, die auf Unternehmen aus dem zyklischen Konsumgütersektor entfallen.

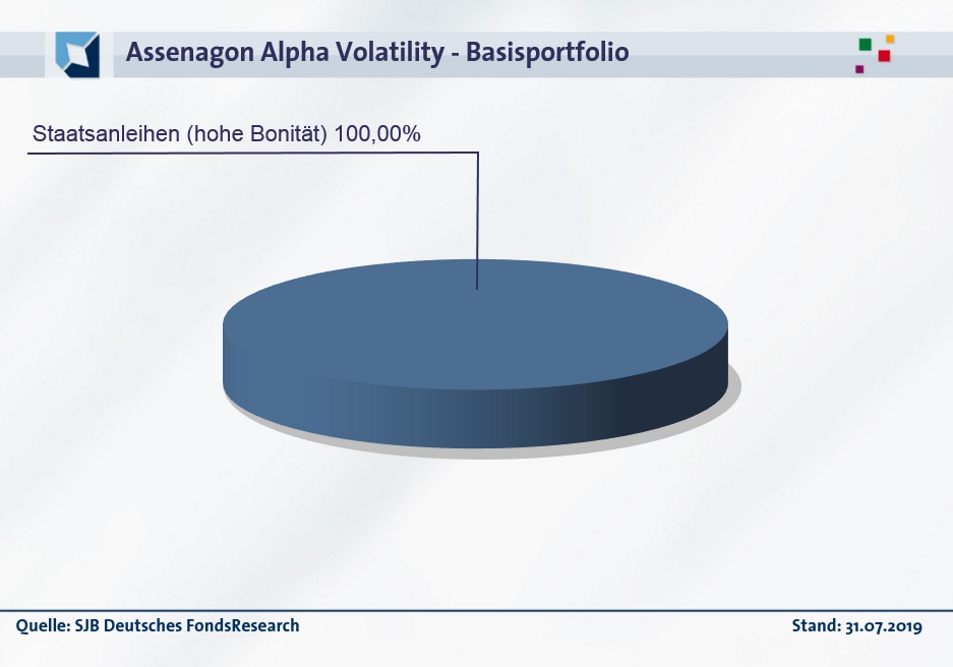

Wie das Assenagon-FondsManagement berichtet, war die Volatility Pair Trading-Strategie zum Monatsende Juli 2019 mit einer Investitionsquote von 320 Prozent investiert. Die Konsequenz für das FondsPortfolio: Steigern sich die darin enthaltenen Long-Volatilitäten der Einzelaktien gegenüber den entsprechenden Short-Indexvolatilitäten um einen Prozentpunkt, resultiert daraus ein Beitrag zur Wertentwicklung von rund 3,2 Prozent. Der Umstand, dass das Long- und Short-Volatilitätsportfolio durch das reine Halten einen Gewinn (die sogenannte „positive Carry“) erzielt, reflektiert sich darin, dass die Optionspositionen des Assenagon Alpha Volatility im bisherigen Jahresverlauf eine Carry in Höhe von 0,37 Prozent erwirtschafteten. Die durchschnittliche Restlaufzeit der Volatilitätspositionen beträgt 1,28 Jahre, das Basisportfolio des Assenagon-Fonds ist derzeit in erstklassige kurzlaufende Staatsanleihen investiert und verfügt über eine Duration von 12 Monaten. Welche Korrelationen zu den etablierten Märkten hat das Volatilitäts-Strategieportfolio aufzuweisen?

FondsVergleichsindex. Korrelation. Niedrig.

Der Assenagon Alpha Volatility wird in unserer unabhängigen SJB FondsAnalyse dem deutschen Rentenindex REX (Gesamt) als Benchmark gegenübergestellt. Mit dem Index für deutsche Staatsanleihen über das gesamte Laufzeitenspektrum weist der Strategiefonds eine nur geringe Parallelität der Kursverläufe auf. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,14, für ein Jahr geht sie weiter auf 0,12 zurück. Das Ziel der beiden Assenagon-FondsManager, mit ihrem Volatilitätsfonds eine möglichst große Unabhängigkeit von den Finanzmärkten aufzuweisen, wird damit in überzeugender Weise erreicht. Der geringe Gleichlauf der Kursbewegungen des Investmentproduktes mit denen des deutschen Rentenmarktes wird nicht nur durch das Chartbild, sondern auch durch den Blick auf die Kennzahl R² illustriert. Diese liegt für drei Jahre bei 0,02, über ein Jahr ist sie mit 0,01 nur ganz schwach ausgeprägt. Mittelfristig haben sich 98 Prozent der Kursbewegungen des Fonds unabhängig vom SJB-Vergleichsindex vollzogen, kurzfristig sind es gar 99 Prozent. Die nur minimale Interdependenz bestätigt, dass der Assenagon Alpha Volatility gerade für Stressphasen der etablierten Märkte in besonderer Weise geeignet ist; bei kaum vorhandener Korrelation sind auch keine negativen Effekte auf das Portfolio zu erwarten. Die Spurabweichung des Volatilitäts-Fonds fällt mit 7,83 Prozent über drei Jahre moderat aus und belegt, dass das FondsManagerduo ein gut funktionierendes Risikomanagement besitzt. Mit welchen Schwankungswerten kann der Assenagon-Fonds aufwarten?

![]()

FondsRisiko. Beta. Attraktiv.

Der Assenagon Alpha Volatility legt vergleichsweise moderate Kursschwankungen an den Tag: Über drei Jahre verfügt der Strategiefonds über eine Volatilität von 7,89 Prozent, auf Sicht von einem Jahr legt die Schwankungsbreite auf 11,54 Prozent zu. Noch niedriger liegt die Volatilität des deutschen Rentenindex REX (Gesamt), den die SJB als Benchmark ausgewählt hat: Dieser verzeichnet auf Dreijahressicht eine Schwankungsneigung von 2,09 Prozent, die sich über zwölf Monate auf 1,84 Prozent ermäßigt. Auch wenn der Assenagon-Fonds die sehr niedrige „Vola“ deutscher Staatsanleihen naturgemäß nicht unterbieten kann – für einen als Depotbeimischung gedachten, möglichst marktunabhängigen Strategiefonds sind die Schwankungswerte attraktiv. Was kann die Beta-Analyse zur FondsBewertung beitragen?

Mit einem Wert von 0,56 über drei Jahre liegt die Risikokennzahl Beta deutlich unter dem Marktniveau von 1,00. Über ein Jahr legt die Kennziffer, die die Ausprägung der Wertschwankungen von Fonds und Index vergleicht, auf 0,82 zu. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre ergibt, dass der Assenagon-Fonds im Risikovergleich oftmals besser als der Referenzindex aus dem Anleihensektor abschneidet: Die Kennziffer lag in zehn der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,13 an. Dem stehen 14 Einzelintervalle mit einem überdurchschnittlich ausgeprägten Beta gegenüber, in denen die Risikokennzahl einen Wert von 3,94 in der Spitze erreichte. Abgerundet wird die Beta-Analyse durch insgesamt zwölf Betrachtungszeiträume, in denen sich Fonds und SJB-Vergleichsindex gegenläufig bewegten – in der Konsequenz wurden negative Beta-Werte zwischen -0,07 und -0,71 markiert. Insgesamt kann das Risikoprofil des Assenagon-Fonds überzeugen – wie fallen die Renditezahlen des FondsProduktes aus?

FondsRendite. Alpha. Kurzfristig.

Per 26. August 2019 hat der Assenagon Alpha Volatility über drei Jahre eine kumulierte Wertentwicklung von -10,79 Prozent in Euro erwirtschaftet, was einer Rendite von -3,73 Prozent p.a. entspricht. Die ausgewählte Benchmark kann hingegen eine knapp positive Wertentwicklung verzeichnen: Für drei Jahre kommt der deutsche Rentenindex REX (Gesamt) auf einen Wertzuwachs von +2,09 Prozent auf Eurobasis, was einem jährlichen Plus von +0,62 Prozent gleichkommt. Beim Wechsel auf die kurzfristige Betrachtung verbessert sich das Bild für den Assenagon-Fonds, der nun einen Performancevorsprung gegenüber dem deutschen Anleihenmarkt einfahren kann: Über ein Jahr hat das Investmentprodukt +5,29 Prozent in Euro an Wert gewonnen, der REX-Vergleichsindex verzeichnet mit +3,91 Prozent die schwächere Rendite. Auf kurze Sicht funktioniert bereits, was bei stärkeren Kursbewegungen an den Finanzmärkten auch längerfristig klappen sollte: Mit Volatilitätsstrategien eine Mehrrendite gegenüber klassischen Anlagen aus dem Rentenbereich zu erzielen.

Wechselhaft präsentieren sich die Alpha-Werte des Assenagon-Fonds: Über drei Jahre befindet sich die Renditekennzahl mit -0,32 im negativen Terrain. Auf Jahressicht kann die Kennzahl hingegen in den grünen Bereich vordringen und einen Wert von 0,22 erreichen. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt sich, dass der Volatilitätsfonds aus dem Hause Assenagon in mehr als einem Drittel der analysierten Zeitperioden mit einem positiven Alpha aufwarten konnte. In 13 der untersuchten 36 Einjahresperioden verzeichnete der Fonds ein Alpha mit Werten bis 0,64 in der Spitze. Dem stehen 23 Einzelintervalle mit einem negativen Alpha gegenüber, in denen die Renditekennzahl einen Wert von zutiefst -1,04 erreichte. Die Quintessenz der Alpha-Analyse: Unter „normalen“ Marktbedingungen vermag der Strategiefonds seine Stärken noch nicht auszuspielen, bei stärkeren Kursbewegungen und dem damit einhergehenden Volatilitätsanstieg wird jedoch die Fähigkeit zur Outperformance offenbar. Neue geldpolitische Maßnahmen der EZB, aber auch Störfeuer von konjunktureller Seite können sehr schnell genau die Marktbedingungen schaffen, in denen sich der Assenagon Alpha Volatility bewährt hat.

SJB Fazit. Assenagon Alpha Volatility.

Gerade wenn große Teile des Kapitalmarktes deutliche Kursrückgänge verzeichnen, vermag der Assenagon Alpha Volatility die steigende Volatilität für seine investierten Anleger optimal zu nutzen. Dann geht die vom FondsManagement eingesetzte Strategie auf, systematisch von relativen Preisdifferenzen in unterschiedlichen Volatilitätssegmenten zu profitieren. Was bereits im Jahr 2018 ausgezeichnet gelang, dürfte auch beim nächsten Kursrutsch funktionieren. Ein attraktiver Portfoliobaustein, der eine merkliche Verbesserung von Diversifikation und risikoadjustierter Rendite mit sich bringt – perfekt für turbulente Börsenzeiten!

![]() Assenagon. Hintergründig.

Assenagon. Hintergründig.

Assenagon ist als Vermögensverwalter auf die aktive Steuerung von Kapitalmarktrisiken spezialisiert. Die 2007 in Luxemburg und München gegründete FondsGesellschaft verwaltet derzeit ein Volumen von mehr als 24 Milliarden Euro in maßgeschneiderten Strategien für private und institutionelle Anleger. Die Anlagestrategien werden an den vier Standorten in München, Frankfurt, Luxemburg und Zürich betreut und permanent weiterentwickelt. Aktuelle Mitarbeiterzahl: 90. Chef-Ökonom: Martin Hüfner. Geschäftsführer: Thomas Romig. Stand: 30.06.2019.

![]()