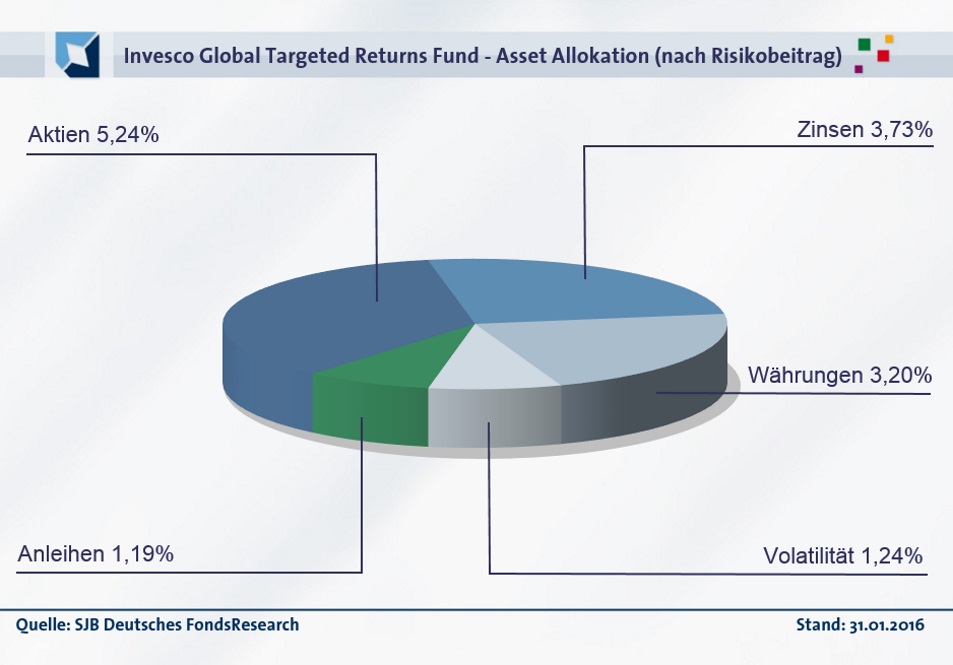

Der Januar 2016 war für viele Investoren ein rabenschwarzer Start ins neue Handelsjahr und stellt auch nach historischen Kriterien einen der schlechtesten Börsenauftakte aller Zeiten dar. Während Anleger am deutschen oder europäischen Aktienmarkt Kursverluste von über zehn Prozent einfuhren, konnten einzelne Total-Return-Fonds dem Markttrend trotzen und leicht positive Ergebnisse verzeichnen. So gelang auch dem Invesco Global Targeted Returns Fund (WKN A1XCZF, ISIN LU1004132640) im „Crashmonat“ Januar 2016 eine positive Wertentwicklung von +0,14 Prozent. Angesichts der volatilen Märkte ein gutes Ergebnis für den Strategiefonds aus dem Hause Invesco, der ohne jede Beschränkung auf Anlageklassen, Länder und Sektoren in unterschiedlichste Vermögenswerte investiert. Alle wichtigen Details zu FondsEntwicklung, Portfoliopositionierung und Marktausblick gibt es hier vom Invesco-FondsManagerteam aus erster Hand.

Der vom Invesco Multi-Asset-Team aus David Millar, Dave Jubb und Richard Batty gemanagte Fonds strebt für seine Investoren eine um fünf Prozent über dem 3-Monats-EURIBOR liegende Rendite an, die mit weniger als der Hälfte der Volatilität globaler Aktien erreicht werden soll. Wie begegnet das FondsManagertrio den starken Marktschwankungen, um auch im aktuellen Börsenumfeld positive Renditen zu erzielen? Chefstratege Millar berichtet, dass Sorgen über die globalen Wachstumsaussichten und die wirtschaftliche Lage in China den Jahresauftakt an den Börsen überschatteten. Zusätzlich unter Druck gesetzt durch die erneuten Tiefstände der Rohstoffpreise, sind die Aktienmärkte 2016 so schlecht in das Jahr gestartet wie selten zuvor. Am härtesten traf der Stimmungseinbruch die asiatischen Märkte mit zweistelligen Kursverlusten in China und Hongkong. In den USA und Europa hatten die Aktienmärkte mit dem gleichen Gegenwind zu kämpfen, konnten sich aber zum Monatsende erholen, als die Zentralbanken zumindest vorübergehend für Unterstützung sorgten.

Andeutungen der Europäischen Zentralbank (EZB) bezüglich einer Ausweitung ihrer Stimulusmaßnahmen sorgten für eine Stabilisierung der europäischen Börsen, während die US-Notenbank durch Aussagen, dass die globale Wachstumsschwäche auch die US-amerikanische Wirtschaft bremsen könnte, den Optimismus dämpfte. Die vielleicht größte Überraschung kam David Millar zufolge aber von der japanischen Notenbank. Diese führte negative Zinsen ein, nachdem sie solche Strafzinsen noch eine Woche zuvor abgelehnt hatte. In Großbritannien haben die Geldmärkte angesichts der wenig überzeugenden Konjunkturdaten eine Verschiebung der ersten Zinserhöhung auf 2017 eingepreist. Das setzte ein Fragezeichen hinter die jüngste Prognose der Bank of England und ließ das britische Pfund abwerten. Invesco-Marktexperte Millar berichtet, dass die Aktienmarktturbulenzen im Januar zu einer höheren Nachfrage nach vermeintlich sicheren Industrieländer-Staatsanleihen führten, deren Renditen dadurch sanken. Durch die erhöhte Risikoscheu der Anleger fiel der weltweite Absatz von Unternehmensanleihen zugleich auf ein 11-Jahres-Tief zurück. Wie stellte sich unter diesen Marktbedingungen die FondsEntwicklung dar?

Der Invesco Global Targeted Returns Fund konnte im Januar leicht zulegen und seinen Investoren eine positive Rendite von +0,14 Prozent auf Eurobasis bescheren. Wie Multi-Asset-Stratege Millar betont, wirkten sich die risikoaffinen Strategien des FondsPortfolios am stärksten wertmindernd aus. Beispiele hierfür waren die direktionalen Aktienideen sowie die Strategien zu kreditbezogenen Wertpapieren. Einen sehr positiven Wertbeitrag leisteten die Strategie-Ideen zur relativen Bewertung verschiedener Segmente des US-Aktienmarktes, die in einem negativen Aktienmarktumfeld für Diversifikation sorgten. Mit diesen Ideen, so führt FondsManager Millar aus, wurden die Einschätzungen zur relativen Bewertung von Standardwerten gegenüber Nebenwerten sowie zyklischen vs. nichtzyklischen Konsumwerten abgebildet. Als ebenfalls wertsteigernd erwies sich die Strategie, mit der auf eine höhere Volatilität an den asiatischen Aktienmärkten als am US-Aktienmarkt gesetzt wurde. Gut entwickeln konnten sich im Invesco-FondsPortfolio auch die Währungsstrategien. So wertete der japanische Yen gegenüber dem südkoreanischen Won auf, während die norwegische Krone gegenüber dem britischen Pfund zulegte. Ebenfalls in die richtige Richtung liefen die Longstrategien bei den Währungspaaren USD/CAD und CLP/AUD. Hier legte der chilenische Peso gegenüber dem Austral-Dollar zu, da Australiens Ökonomie von der schwächeren Entwicklung der chinesischen Wirtschaft betroffen wurde.

In diesem schwankungsintensiven Marktumfeld konnte der Invesco-Fonds seine eigene Volatilität gut unter Kontrolle halten: Die wöchentliche Volatilität des Fonds lag per Ende Januar 2016 bei 3,97% (seit Auflegung), während die vom MSCI World Index abgebildeten globalen Aktienmärkte eine merklich höhere „Vola“ von 12,64 Prozent verzeichneten. Welche Änderungen wurden an der FondsPositionierung vorgenommen, um das Portfolio des Strategiefonds auf die kommenden Herausforderungen vorzubereiten? Marktexperte Millar berichtet über eine neu ins Portfolio aufgenommene Volatilitätsstrategie, die zunehmende Schwankungen des japanischen Yen im Vergleich zum US-Dollar antizipiert. Die Volatilität des japanischen Yen bleibe ein sensibler Punkt für die japanische Wirtschaft, so Millar weiter, da sich durch die Ausweitung des Quantitative Easing-Programms in Japan die Geldbasis verdoppelt habe und der Yen inzwischen zu den günstigsten Währungen der Welt gehöre. Die Bank of Japan werde in den nächsten zwei bis drei Jahren vermutlich einschneidende Maßnahmen ergreifen müssen, betont der Invesco-Marktstratege. Egal, wie die Entscheidung ausfalle, sei mit einem Volatilitätsanstieg der japanischen Valuta zu rechnen. Da der Euro ein attraktiveres Einstiegsniveau für diese Währungsstrategie bot als das britische Pfund, wurden vom FondsManagerteam eine Long-Position auf die Volatilität des Währungspaars EUR/JPY und eine Short-Position auf die Volatilität des Währungspaars EUR/USD kombiniert, um die entsprechende Anlageidee umzusetzen.

Fazit:

Mit seiner positiven Performance im Anlagemonat Januar 2016 hat der Invesco Global Targeted Returns Fund bewiesen, dass er auch mit einem raueren Börsenklima gut umgehen und trotz heftiger Turbulenzen an den globalen Aktienmärkten moderate Gewinne erzielen kann. Ähnlich überzeugend wie die Wertentwicklung des Invesco-Produktes von +0,14 Prozent in Euro stellt sich die Performance der SJB Strategien zum Jahresauftakt 2016 dar. Mit einem Plus von +0,17 Prozent im Januar kann beispielsweise die SJB Strategie Liquidität INT aufwarten. Je weiter der Betrachtungszeitraum ins neue Jahr hinein ausgedehnt wird, desto größer wird der Renditevorsprung der antizyklischen SJB Strategien: Per Stichtag zum 7. März 2016 hat der Invesco Global Targeted Returns Fund eine positive Performance von +0,46 Prozent im laufenden Jahr zu verzeichnen, doch bei den SJB Strategien fallen die Wertzuwächse deutlich höher und teils zweistellig aus: Von +1,13 Prozent (SJB Liquidität EUR) über +7,95 Prozent (SJB Substanz) bis hin zu +17,51 Prozent (SJB Surplus) reichen die attraktiven Renditezahlen, die FondsAnleger mit den aktiv gemanagten Fondsstrategien erzielen konnten. Wo stabilitätsorientierte Anleger im derzeitigen Börsenumfeld einen schwankungsarmen Multi-Asset-Fonds wie das Invesco-Produkt auswählen sollten, können risikoaffinere Investoren die erfolgreichen SJB FondsStrategien nutzen, um langfristig ihre Renditechancen zu optimieren.