Von 10 auf 25 Prozent könnten die geplanten Strafzölle auf chinesische Waren erhöht werden, droht aktuell US-Präsident Donald Trump. Mögliche Folgen des eskalierenden Handelskonflikts zwischen den größten Volkswirtschaften der Welt, erklärt Claudia Calich, Rentenfondsmanagerin bei M&G Investments. DAS INVESTMENT: Wie empfindlich reagieren Schwellenländer auf Handelskriege? Claudia Calich: Handelskriege können verschiedene Kanäle betreffen: Importwaren können teurer werden, die Währungen der Exportländer können abwerten und Anlageentscheidungen werden vielleicht aufgeschoben, bis mehr Klarheit herrscht.

Handelskriege können auch das Konsumklima dämpfen, wenn die Unternehmen die höheren Preise weitergeben. Und nicht zuletzt können sich die finanziellen Rahmenbedingungen verschlechtern, wenn die Direktinvestitionen aus dem Ausland zurückgehen oder die Risikoprämie auf Anleihen oder Aktien steigt. All dies kann die Wirtschaft beeinträchtigen.

Was passiert im aktuellen Konflikt?

Momentan ist es noch schwierig, die genauen Folgen der Spannungen zu quantifizieren, da Produktionsstätten und internationale Versorgungsketten nicht über Nacht verändert oder in ein anderes Land verlegt werden können. Auch wenn neue Zölle auferlegt werden, ist es unter Umständen billiger, diese zu bezahlen anstatt einen gesamten Produktionsprozess in ein anderes Land zu verlagern. Es ist auch noch fraglich, ob US-Unternehmen die zusätzlichen Kosten an die Verbraucher weitergeben und ob diese überhaupt höhere Preise akzeptieren werden.

Führt also kein Weg an den Zöllen vorbei?

Manchmal ist es möglich, Zölle zu umgehen. Russland hat zum Beispiel Barrieren für bestimmte westliche Produkte eingeführt – Wein und Käse aus Frankreich haben aber über andere Länder trotzdem ihren Weg ans Ziel gefunden. Auswirkungen auf Dritte wären ebenfalls möglich. So könnten beispielsweise Handelsbarrieren für chinesische Waren die mexikanischen Exporte in die USA fördern. Bestimmte US-Automobilhersteller wie Ford verfügen bereits über große Werke in Mexiko.

Die Preise für Rohstoffe leiden bereits unter dem Konflikt. Rechnen Sie mit weiteren Rückgängen?

Ja, falls China deutlich weniger wachsen würde. Wir dürfen aber nicht vergessen, dass der derzeitige Leistungsbilanzüberschuss Chinas nur noch knapp 1 Prozent des Bruttoinlandsprodukts ausmacht, wesentlich weniger also als die 10 Prozent vor zehn Jahren. Grund ist der Wandel der chinesischen Wirtschaft weg vom Export und hin zum Binnenkonsum. Heute braucht China Rohstoffimporte vor allem für eigene Infrastrukturprojekte, die Zölle gelten aber eher für die Herstellung von exportfähigen Produkten. Die Rohstoffnachfrage könnte daher weniger stark zurückgehen als von manchen erwartet.

Auf was müssen sich die Länder einstellen, die viel nach China exportieren?

Die Auswirkungen sind unterschiedlich. Chile als Kupfererzeuger verfügt beispielsweise über eine sehr geringe Verschuldung, eine freie Währung und hat keine wesentlichen Probleme mit Leistungsbilanzdefiziten. Sollten die Kupferpreise einbrechen, müsste die Zentralbank die Zinsen anheben und könnte gezwungen sein, mittelfristig hohe Haushaltsdefizite aufrecht zu erhalten. Sie hätte aber die Mittel, sich zu verteidigen. Andere Länder sind dagegen anfälliger. Sambia verfügt beispielsweise über ein hohes Defizit, so dass es in einem extremen Szenario wesentlich unflexibler wäre. Auch Länder mit höheren auf US-Dollar lautenden Schulden hätten zu leiden, falls eine Eskalation der Handelsspannungen zu einem stärkeren US-Dollar führen würde.

Wichtigste Handelspartner Chinas nach Anteile ihrer Exporte

Grafik: M&G Investments

Was wäre das Schlimmste, das passieren könnte?

Die Reaktion Chinas wird von zentraler Bedeutung sein. Sollte das Land seine Währung beispielsweise als Verhandlungstool einsetzen und eine Abwertung erzwingen, würde das zu stärkeren Spannungen führen und möglicherweise zu finanzieller Instabilität. Man kann nie ausschließen, dass in Extremsituationen Szenarien eintreten, die zu einem Risk-off-Umfeld mit weiteren Renditeabständen und höheren Defiziten führen würden. Das ist jedoch nicht mein Basisszenario.

Was erwarten Sie?

China hat wiederholt betont, finanzielle Stabilität anzustreben und seine Währung nicht als Instrument einsetzen zu wollen. Auch andere Schwellenländer-Zentralbanken haben ihre Führung und Glaubhaftigkeit in den letzten Jahren verbessert. Solange die Reaktionen also angemessen sind und von entsprechender Kommunikation begleitet werden, dürften ihre Glaubhaftigkeit und Stabilität nicht wesentlich beeinträchtigt werden.

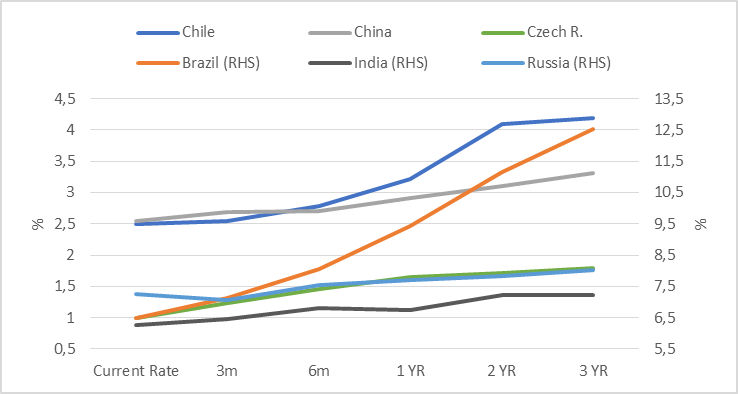

2018 gab es bereits mehrere Zinserhöhungen in Schwellenländern – ist das eine Reaktion auf den steigenden US-Dollar? Rechnen Sie mit weiteren Zinsschritten?

Es gibt unterschiedliche Auslöser: Die Türkei und Argentinien haben ihre Zinsen erhöht, weil dies aufgrund ihrer hohen Leistungsbilanzdefizite und des großen Finanzierungsbedarfs nötig war. In Osteuropa wurden die Zinsen erhöht, da etwa in der Tschechischen Republik, Rumänien und Ungarn Zeichen für eine Überhitzung der Konjunktur deutlich wurden, die zu steigender Inflation führen wird. In letzter Zeit waren die Daten aus Europa und Teilen Asiens gedämpfter und die US-Daten gemischt. Überwiegend deuten die Anzeichen in den Schwellenländern aber auf zukünftige Erhöhungen hin.

Implizite zukünftige Leitzinsen in SchwellenländernQuelle: Bloomberg, Stand 13. Juli 2018. RHS bedeutet rechte Seite; Grafik: M&G Investments

Was bereitet Ihnen die größten Sorgen?

Manche Länder, besonders solche mit schwächerer Bonität wie afrikanische Emittenten südlich der Sahara, Argentinien oder Bahrain, sind von höherem Wachstum oder niedrigen Refinanzierungs-Zinsen abhängig, um ihren Verschuldungsgrad stabil zu halten. Im Gegensatz zu vielen anderen Schwellenländern arbeiten sie erst seit Kurzem daran, ihre Haushalts- und Leistungsbilanzdefizite zu verringern. Höheres Wachstum wäre von Vorteil, aber in einigen Fällen bleibt noch viel mehr zu tun.

Wo sehen Sie derzeit Chancen für Anleger?

Nach dem Ausverkauf chinesischer Anleihen haben die Spreads attraktive Niveaus erreicht, besonders im Immobiliensektor. Es gibt auch interessante Lokalwährungsanleihen von Ländern wie Brasilien, Uruguay oder Mexiko. Bei den Unternehmensanleihen bevorzugen wir quasi-staatliche Emittenten des Öl- und Gassektors mit soliden Fundamentaldaten, einige Konsumgüterhersteller in Peru sowie Immobilienunternehmen in Mexiko. Inzwischen sehen wir außerdem Anleihen in US-Dollar wieder günstiger als solche in lokalen Währungen. Grundsätzlich handelt es sich bei den Schwellenländern aber um eine Anlageklasse, aus der man sich die Rosinen herauspicken muss.

Von: Redaktion

Quelle: Das Investment