Die Aussicht auf eine erlahmende Konjunktur und Inflationssorgen verunsichern die Märkte. Das wiederum treibt für gewöhnlich den Goldpreis nach oben. Klaus Bauknecht, Chefvolkswirt der IKB Deutsche Industriebank, entwirft hier zwei Szenarien, die das Edelmetall unterschiedlich beeinflussen könnten. Schon seit geraumer Zeit belastet ein hohes Maß an Unsicherheit die Finanzmärkte. Politische Entwicklungen wie die US-Handels- und -Außenpolitik oder der Brexit sowie die Schuldendynamik wichtiger Wachstumsmärkte mindern das Unternehmer- und Investorenvertrauen. Diese Belastungen haben sich in den letzten Wochen infolge schwacher Konjunkturdaten noch verstärkt.

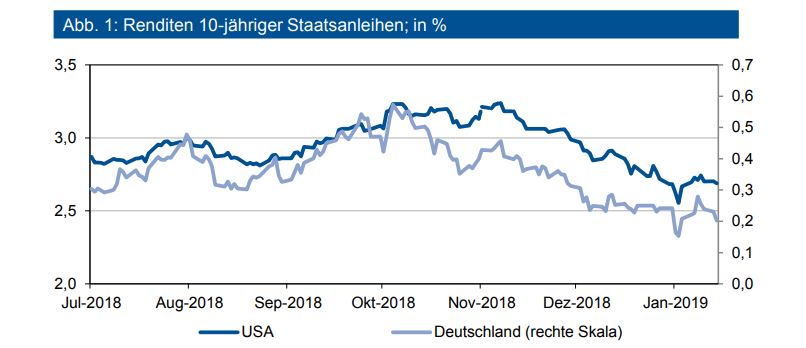

An den Märkten nahm die Risikoaversion deutlich zu, was sich unter anderem in einer Korrektur der Anleihemärkte niederschlug. 10-jährige US-Renditen sind von einem Niveau von 3,15 Prozent Anfang November 2018 auf aktuell 2,7 Prozent gesunken. Auch die deutschen Renditen haben sich von ihrem Höchststand von 0,46 Prozent im November 2018 deutlich verabschiedet. Insgesamt deuten die Anleihemärkte auf eine eher trübe Konjunkturentwicklung hin.

Jüngste Aussagen der Fed festigen zudem die Erwartung, dass kurzfristig weitere Zinsanhebungen in den USA nicht unbedingt zu erwarten sind. Auch die Europäische Zentralbank deutet an, dass sich die Zinsanhebung hinziehen könnte.

Quelle: Bloomberg

In einem unsicheren Umfeld fokussieren sich Anleger auf Vermögensklassen, die einen „sicheren Hafen“ darstellen; hierzu zählt Gold. Die Motivation liegt im Werterhalt des Vermögens, der bei eskalierender Inflation oder einem realwirtschaftlichen Einbruch gefährdet ist. Deshalb ist der Goldpreis parallel zu den sich aufbauenden konjunkturellen Unsicherheiten sowie dem jüngsten Rückgang der Renditen um rund 100 US-Dollar auf rund 1.300 US-Dollar angestiegen. Noch ist dieser Zuwachs innerhalb der seit 2016 generell gültigen Bandbreite von 1.100 bis 1.350 US-Dollar je Feinunze als nicht außerordentlich hoch einzuschätzen, und er signalisiert eher eine generelle Volatilität als eine Trendwende.

Nach Ausbruch der Finanzkrise 2008/09 hatte sich der Goldpreis von rund 800 US-Dollar auf fast 1.800 US-Dollar je Feinunze mehr als verdoppelt. Ursache für den extremen Preisanstieg war damals die starke Verunsicherung, welche die globalen Implikationen von nicht bewertbaren toxischen Assets spiegelte.

Das aktuelle Umfeld ist selbst bei einer konjunkturellen Eintrübung ein anderes. Nicht berechenbare Risiken von komplexen strukturierten Finanzprodukten sind für die globale Real- und Finanzwirtschaft aktuell von geringerer Bedeutung. Deshalb sind auch Sorgen über eine bevorstehende Finanzkrise eher unangebracht, vor allem im Vergleich zu 2009.

Aktuelle und historische Treiber des Goldpreises

Es sind weniger Inflationsängste, die einen Goldpreisanstieg zur Folge haben – da sie notgedrungen auch zu höheren Renditen führen, die wiederum den Goldpreis unter Druck setzen. Empirische Analysen zeigen, dass vor allem sinkende Renditen und damit Konjunktursorgen dem Goldpreis Auftrieb verleihen. Egal, ob der Zeitraum von 2015 bis Ende 2018 mit einem relativ stabilen Verlauf des Goldpreises oder eine längere Phase (2000 bis 2019) betrachtet wird, die Treiber des Goldpreises erweisen sich als eindeutig: Neben dem Wert des US-Dollar sind es die US-Inflationsrate sowie 10-jährige US-Renditen: Sinkende reale Renditen – nominale Renditen fallen oder die Inflation legt zu – erhöhen die Attraktivität von Gold.

Nachlassende Aktienindizes beziehungsweise sich ausweitende Kreditaufschläge mögen ebenfalls zu einem Anstieg des Goldpreises geführt haben, allerdings nicht mehr in den letzten Jahren. Ob auch eine eskalierende Sorge über den Werterhalt des Vermögens beziehungsweise die Stabilität des Finanzsystems zu einem Anstieg des Goldpreises führen, ist empirisch schwer nachzuweisen.

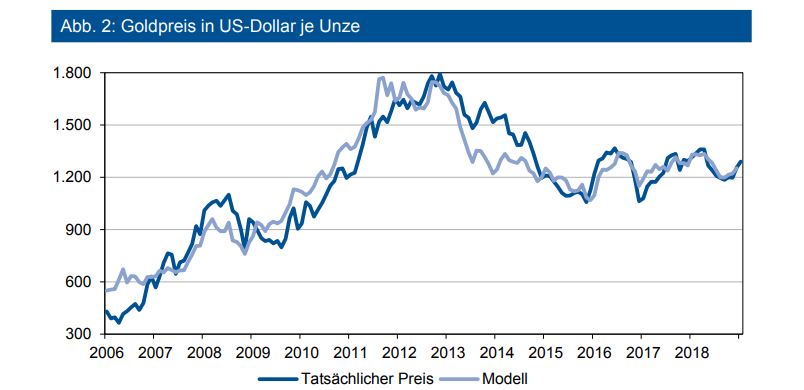

Ähnliches gilt hinsichtlich einer Überreaktion beziehungsweise eines „Herdenverhaltens“ an den Märkten infolge von Panik. Da jedoch aktuell von keiner mit 2008/09 vergleichbaren Finanzkrise auszugehen ist, spielen diese Aspekte eine untergeordnete Rolle. In Abb. 2 wird deutlich, dass der Goldpreis in jüngster Zeit kaum von der Modellschätzung abweicht:

Quelle: Bloomberg/IKB-Berechnung

Auf Basis des aktuellen Niveaus von US-Dollar, US-Renditen sowie US-Inflation (Dezember-Wert 2018: 1,95 Prozent) liegt der fundamentale Goldpreis gemäß IKB-Modell derzeit bei rund 1.280 US-Dollar je Feinunze. Hauptreiber des jüngsten Anstiegs ist der Rückgang der US-Renditen, der für eine Erhöhung des Goldpreises um fast 70 US-Dollar je Feinunze verantwortlich ist. Das Sinken der Inflationsrate von 2,5 Prozent im Oktober auf 1,95 Prozent im Dezember würde hingegen für eine Verringerung des Fundamentalwertes des Goldpreises von circa 10 US-Dollar je Feinunze sprechen.

2 Szenarien für 2019

Kurzfristig scheint das Konjunkturrisiko eher nach unten gerichtet zu sein, was dem Goldpreis bei erneut und weiter sinkenden US-Renditen kurzfristig weiteren Auftrieb geben könnte. Allerdings sollte die US-Inflation, die 2018 bei 2,4 Prozent lag und die sich 2019 auf 2,1 Prozent reduzieren dürfte, auf den Goldpreis dämpfend wirken. Stabile Lohnstückkosten dürften dafür sorgen, dass sich trotz niedriger Arbeitslosenquote keine Lohn-/Inflationsspirale in der Euro-Zone oder in den USA bildet. Zudem mindert die sich abkühlende globale Konjunktur weltweit den Druck auf Erzeugerpreise. Auch dürften hohe Schuldenquoten und eine sich daraus ergebende schwächere Nachfrage auf Sicht zu keinem bedeutenden Inflationsanstieg führen.

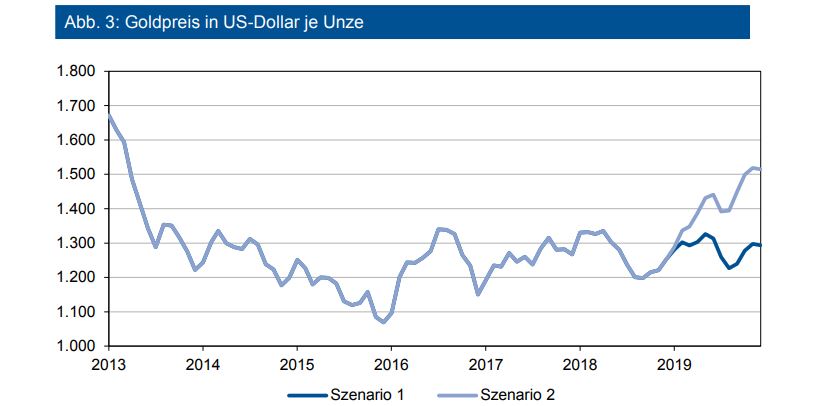

Zwei Szenarien zieht die IKB für dieses Jahr in Betracht:

Szenario 1: Die US-Konjunktur erweist sich als relativ stabil, und die Fed hebt die Zinsen ein weiteres Mal an. US-Renditen steigen im Verlauf von 2019 wieder an und erreichen zum Jahresende ein Niveau von ca. 3 Prozent. Die Inflationsrate beträgt 2,1 Prozent im Jahr 2019, und der US-Dollar erweist sich als relativ stabil.

Szenario 2: Die US-Konjunktur enttäuscht. Zinssenkungen der Fed sind dann nicht auszuschließen. US-Renditen sinken auf ca. 2 Prozent zum Jahresende 2019. Die Inflationsrate beträgt im Schnitt nur 1,8 Prozent, und der US-Dollar wertet im Verlauf des Jahres um rund 5 Prozent ab.

Der Goldpreis würde nur bei stark fallenden US-Renditen und einem abwertenden US-Dollar deutlich ansteigen. Diese Konstellation ist nicht völlig unplausibel, vor allem, wenn die Fed eine frühe Zinssenkung in Betracht zieht. Das Zinsdifferenzial zur Euro-Zone und anderen Ländern würde sich dann schneller einengen und den US-Dollar unter Druck setzen. Eine Eskalation der Unsicherheit wie in der Finanzkrise 2008/09 wird allerdings selbst im Falle einer konjunkturellen Eintrübung nicht erwartet. Im Szenario 2 könnte der Goldpreis um weitere 200 US-Dollar pro Feinunze ansteigen, während im Szenario 1 das Aufwertungspotenzial weitgehend ausgeschöpft ist.

Quelle: Bloomberg/IKB-Berechnung

Fazit

Aktuell sind es nicht Inflationssorgen, die den Goldpreis nach oben treiben. Vielmehr sind es Konjunkturrisiken, die wiederum die Renditen negativ beeinflussen. Enttäuscht die US-Konjunktur im Jahr 2019 und sieht sich die Fed nicht in der Lage, die Zinsen weiter anzuheben, wird dies den Goldpreis weiter stützen, auch wenn die Inflationsrate eher nach unten überraschen sollte.

Ein eskalierender Anstieg des Goldpreises ist im aktuellen Umfeld eher nicht zu erwarten. Erweist sich die US-Konjunktur zudem als relativ stabil, ist das Aufwertungspotenzial des Goldpreises bereits ausgeschöpft.

Von: Klaus Bauknecht

Quelle: Das Investment