Auch im Jahr 2014, in dem die SJB ihr 25-jähriges Bestehen feiert, bleibt es dabei:

Antizyklik ist nachweislich die erfolgreichste Investmentstrategie. Das ergibt ein unabhängiger Vergleich zwischen drei Investoren, die unterschiedlichen Investmentstrategien folgen: einer passiven, prozyklischen und antizyklischen Strategie. Durchgeführt und fortgeschrieben wird die Langzeituntersuchung auf der Basis historischer Kursdaten von der SJB Deutsches FondsResearch.

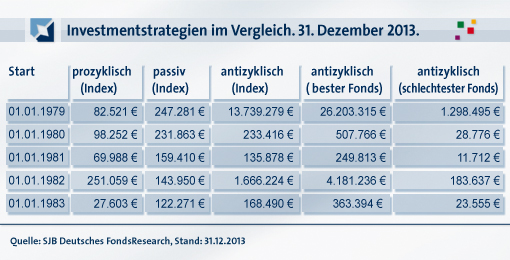

Ausgangsfrage: Was wird über lange Zeiträume aus 10.000 Euro?

Der passive Investor investiert am 01. Januar 1979 den Gegenwert von 10.000 Euro in die internationalen Aktienmärkte, dargestellt durch den MSCI World Index. Dort lässt er das Geld liegen. Der prozyklische Investor platziert das Geld im besten nationalen Markt des abgelaufenen Jahres, dargestellt durch den MSCI Index des ermittelten Einzellandes. Dort lässt er das Geld fünf Jahre lang liegen. Diese Zeit entspricht in etwa einem vollen Marktzyklus. Dann wählt er nach dem gleichen Verfahren erneut den besten Markt des abgelaufenen Jahres aus und überträgt den Gesamtbetrag dorthin. Der antizyklische Investor folgt dem gleichen Muster, entscheidet sich aber jeweils für den schlechtesten Markt des abgelaufenen Jahres.

Ergebnisse. Investmentstrategien. Prozyklisch. Antizyklisch.

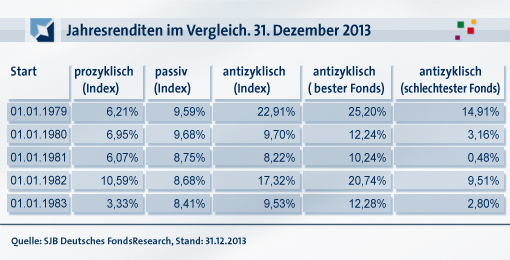

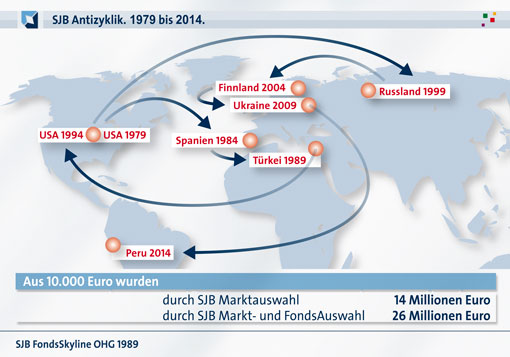

Aus 10.000 Euro wurde vom 01. Januar 1979 bis 31. Dezember 2013 je nach Investmentstrategie eine Summe zwischen 82.521 Euro und 13.739.279 Euro. Rund 83 Tausend Euro mit der prozyklischen Strategie, rund 247 Tausend Euro mit der passiven Strategie und rund 14 Millionen Euro mit einer antizyklischen Investmentstrategie. Das entspricht einer durchschnittlichen Rendite von 6,21 Prozent p.a. bei der prozyklischen, 9,59 Prozent p.a. bei der passiven und 22,91 Prozent p.a. bei der antizyklischen Strategie. Bei der Umsetzung der antizyklischen Strategie wurde jeweils zum Jahresbeginn in folgende Märkte investiert: USA 1979, Spanien 1984, Türkei 1989, USA 1994, Russland 1999, Finnland 2004, Ukraine 2009. Wenn man die antizyklische Strategie nicht mit Indizes, sondern mit in Deutschland zugelassenen Aktienfonds darstellt, kommen folgende Ergebnisse heraus: Die antizyklische Strategie erzielt selbst mit den schlechtesten Fonds rund 1,3 Millionen Euro oder 14,91 Prozent p.a., die prozyklische Strategie rund 83.000 Euro oder 6,21 Prozent p.a. Das heißt: Selbst wenn der antizyklische Investor bei der FondsAuswahl komplett daneben greift, ist sein Ergebnis immer noch unvergleichlich besser als das des prozyklischen Investors, der blind dem Herdentrieb folgt. Die Konsequenz: Die Auswahl antizyklischer Märkte ist das Geheimnis erfolgreicher Investitionen.

Sind die Ergebnisse immer so gut?

Um das zu prüfen, wurden die Bedingungen beibehalten und die anfänglichen Investitionszeitpunkte von 1979 bis 1983 variiert. Die Ergebnisse zeigen, dass die Renditen p.a. mit dem Investitionszeitpunkt schwanken können. Auch die absolute Höhe der Erträge ist den zukünftigen Marktniveaus unterworfen und nicht exakt vorherzusagen.

Im „Rekordjahrgang“ 1979 zum Beispiel hebelte der russische Markt ab 01. Januar 1999 das antizyklische FondsVermögen von seinerzeit 4,1 Millionen auf 29,7 Millionen Euro zum Jahresende 2003. Ein Plus von 617,37 Prozent. Festzustellen ist aber: Auf der Basis statistischer Wahrscheinlichkeiten lassen sich mit der antizyklischen Strategie langfristig signifikant höhere Jahresrenditen erzielen als mit der passiven oder prozyklischen Strategie.

Auch innerhalb einer antizyklischen Strategie sind Perioden feststellbar, in denen die Rendite unter dem Marktdurchschnitt liegt, vor allem kurz- und mittelfristig. Investoren, die seit 2006 antizyklisch investieren, haben bis Ende 2013 erst einen Konjunkturzyklus von fünf Jahren vollständig durchlaufen und einen Marktwechsel mit vollzogen. D.h. die zweite ausgewählte Volkswirtschaft hat noch zu wenig Zeit gehabt, sich von den wirtschaftlichen Rückschlägen zu erholen, die für das antizyklische Aufholpotenzial des Marktes gesorgt haben. Dies ist im Moment an Griechenland zu beobachten. Hinzu kommt eine Besonderheit: Die Dauer des klassischen Konjunkturzyklus zwischen vier und sechs Jahren wird durch die Euro- und Staatsschuldenkrise verlängert. Im Rahmen einer antizyklischen Strategie lässt sich bei manchen Märkten erst ab einem Zeitraum von zwölf Jahren und mehr eine Konjunkturerholung einkalkulieren.

Der schwächere Jahrgang ab 1. Januar 1981 ist ein Beispiel dafür, dass die Antizyklik-Strategie nie als einziges Investment zu verstehen ist. Nach einem sehr guten Start sorgte der fünfte Marktwechsel 2004 von Indonesien zu Irland für das schwächere Abschneiden. Irland war der schlechteste Markt des Jahres 2003 und deshalb Kandidat für den Wechsel. Das Kapital der Investoren blieb dort bis 31. Dezember 2008 platziert. Im ersten Teil des Fünf-Jahres-Zeitraums profitierten die Investoren vom Aufschwung des „keltischen Tigers“, vor allem wegen des Finanz- und Immobiliensektors. Aus den gleichen Gründen fiel der Markt in der Subprime-Krise und nach der Lehman Pleite ab Mitte 2007 wieder signifikant zurück.

Warum ist die antizyklische Strategie erfolgreich?

Weil sie dem Wesen des Marktes entspricht. Jeder Kaufmann ist bestrebt, günstig einzukaufen und lukrativ zu verkaufen. Trotzdem reicht es nicht, auf Preise und Kurse zu schielen. Antizyklisches Investieren ist kein simpler Binärcode „rein – raus“, sondern ein langjähriger Kultivierungsprozess, der viel Erfahrung, Disziplin und Geduld verlangt. Ein antizyklischer Investor sollte mit einem zehn- bis dreißigjährigen Investmentzyklus kalkulieren. Das ist ein Erfahrungswert, der auf dem 25-jährigen SJB Know-how basiert. Jeder Markt braucht Zeit, sich zu entwickeln. Die Gegenprobe auf Jahresbasis in hauseigenen Studien bestätigt dies: Es dauert durchschnittlich ein bis drei Jahre, bis ein unterbewerteter Markt seinen Boden gefunden hat und in die Gewinnzone dreht.

Während die Positionen sukzessive aufgebaut werden, ist also durchaus noch mit Korrekturen zu rechnen. Diese werden dann zu antizyklischen Nachkäufen genutzt. Ist der Aufbau einer antizyklischen Position beendet, folgt eine durchschnittliche Reifezeit von rund fünf bis zehn Jahren. Parallel ergeben sich oft neue antizyklische Investmentmöglichkeiten. Es ist Aufgabe eines professionellen Vermögensverwalters, diese Chancen am Depot des einzelnen Kunden zu synchronisieren. Erwünschter Nebeneffekt: Die Synchronisierung erhöht gleichzeitig die Streuung und damit die Stabilität des Depots.

Was bringt eine professionelle Vermögensverwaltung?

Die besten Fonds in den schlechtesten Märkten. Diese einfache SJB Erfolgsformel bringt die Ergebnisse der Antizyklikstudie auf den Punkt. Wie die Tabelle unten zeigt, sind die durchschnittlichen Ergebnisse über ein Vierteljahrhundert SJB für den Investor überragend: Vom 1. Januar 1989 bis zum 31. Dezember 2013 erzielte der antizyklische Investor mit den besten Fonds in den schlechtesten Märkten im Durchschnitt Jahr für Jahr eine Rendite von 20,62 Prozent p.a. Verglichen mit der passiven Buy-and-Hold-Strategie sind das pro Jahr 14,62 Prozentpunkte mehr und verglichen mit der prozyklischen Herdentrieb-Strategie sogar 16,32 Prozentpunkte mehr.

Dieser Erfolg fällt nicht vom Himmel, sondern will professionell erarbeitet werden. Unternehmer und Führungskräfte kennen sich schließlich nicht nur in ihrer eigenen Branche bestens aus, sondern auch in zwei oder drei Nachbarbranchen. Die SJB hat als FondsVerwalter fortlaufend 80 Branchen, 76 Länder und rund 8.000 Investmentfonds von 220 Kapitalanlagegesellschaften auf dem Schirm des Echolots. Die SJB weiß, welche Märkte und welche Fonds wann Signal zum Auftauchen geben und welche aktuellen Marktbedingungen diese Aufwärtsbewegung begünstigen.

Peru. SJB Markt 2014. Antizyklisch.

Peru war 2013 in der Kategorie Rendite der schlechteste Markt der Welt. Der MSCI Peru verlor im vergangenen Jahr auf Eurobasis -32,88 Prozent, während der MSCI World im gleichen Zeitraum 21,92 Prozent an Wert zulegte. Zum Jahresende 2013 notierte der MSCI Peru bei 1.467,70 Punkten, am 31. Dezember 2010 erreichte er seinen historischen Höchststand von 2.354,93 Punkten auf Eurobasis. Damit liegt das Aufwärtspotenzial des peruanischen Aktienindex zu seinem Allzeithoch per 31. Dezember 2013 bei 60,52 Prozent.

Die aktuellen Bewertungskennziffern machen Peru zu einem aussichtsreichen Comeback-Kandidaten. An der Börse in Lima sind vorwiegend Rohstoffunternehmen notiert, weshalb der Andenstaat von den fallenden Preisen für Gold, Silber und Kupfer überproportional stark betroffen war. Nach den kräftigen Kursverlusten besonders im Edelmetallbereich bahnt sich hier aktuell eine Stabilisierung an. Mittlerweile hat sich die Überbewertung der Titel des Andenstaats, die in luftige Höhen geklettert waren und KGVs von fast 30 hatten, abgebaut. Mit einem für 2014 erwarteten Kurs-Gewinn-Verhältnis von gerade einmal zehn sind die Titel in Lima inzwischen preiswert.

Zudem liefern die heftigen Kursabschläge bei Goldminenaktien und anderen Edelmetallproduzenten kein repräsentatives Bild für die wirtschaftliche Lage in Peru. Für 2014 erwarten Ökonomen einen Anstieg des peruanischen Bruttoinlandsproduktes von 6,2 Prozent, nachdem das BIP-Wachstum im Vorjahr auf 5,5 Prozent zurückgefallen war. Der Anstieg der Bruttoanlageinvestitionen dürfte leicht von 9,5 auf 9,4 Prozent zurückgehen, während für den privaten Konsum ein Plus von 5,5 nach 5,8 Prozent prognostiziert wird. Hier schlagen sich die abnehmende Arbeitslosigkeit sowie steigende Realeinkommen positiv nieder. Insgesamt ist das südamerikanische Land mit seinem marktliberalen Wirtschaftskurs für die kommenden Herausforderungen gut aufgestellt. Der vor gut zwei Jahren gewählte linke Präsident Ollanta Humala hat in seiner bisherigen Amtszeit die investorenfreundliche Politik seines Vorgängers fortgesetzt, weshalb weiter genügend Kapital ins Land fließt. Während nach wie vor ein Haushaltsüberschuss erzielt wird, ist die Handelsbilanz in 2013 in die roten Zahlen gerutscht. Hauptverantwortlich für diese Entwicklung sind die hohen Preisrückgänge im Rohstoffsektor bei weiter ansteigenden Importen.

Druck auf die Aktiennotierungen in Peru übte im vergangenen Jahr auch die Kursentwicklung der Landeswährung aus. Der peruanische Sol (PEN) gab 2013 über acht Prozent seines Wertes zum US-Dollar ab. Erste Marktentwicklungen in 2014 sprechen jedoch dafür, dass die Nachfrage nach Rohstoffen wieder anzieht. Besonders die den peruanischen Aktienmarkt dominierenden Gold- und Silberminenaktien dürften ihren Boden gefunden haben. Damit haben – vor allem bei steigenden Edelmetallpreisen – die Verlierer von 2013 beste Chancen, die Gewinner von 2014 zu werden. Antizyklische Anleger, die einen Positionsaufbau in peruanischen Aktien beginnen, können langfristig neben steigenden Notierungen der Wertpapiere auch Devisengewinne erwarten.