Ihre persönliche FondsStrategie SJB Substanz Z 5+ (Anlagehorizont gem. Anlagerichtlinien 5 bis 7 Jahre (5+))

Sehr geehrte Kunden & antizyklische Investoren,

Mit diesem Bericht möchte Ihnen Ihre SJB und in persona der geschäftsführende Gesellschafter, Gerd Bennewirtz, einen Überblick über den Verlauf Ihres antizyklischen FondsPortfolios SJB Liquidität Int Z 3+ geben.

Die Jahre seit Beginn der Finanzkrise sind durch unkonventionelle Liquiditätsmaßnahmen der Zentralbanken, völlig überschuldete Industrienationen und die geopolitischen Gefahren in Osteuropa, dem mittleren Osten und nicht zuletzt im Südchinesischen Meer zwischen den USA und China, nicht einfach gewesen. Wir sind dennoch der festen Überzeugung Ihnen ein Portfolio geschaffen zu haben, welches selbst schwerere „Stürme“ überstehen und auch besser abschneiden wird als es aktuell noch vermeintlich sichere Anlagen zu leisten vermögen.

Denn auf zwei Dinge haben wir beim Aufbau der antizyklischen Strategie seit dem Jahr 2013 besonders geachtet: Liquidität und Unabhängigkeit.

Im Folgenden möchten wir Ihnen darlegen, welche Aufgaben die einzelnen FondsPositionen innerhalb des Portfolios übernehmen, in welchem Status diese sich aktuell befinden und was Ihre SJB kalkulatorisch in den kommenden 2-3 Jahren im Sinne des geplanten Anlagehorizontes davon erwartet.

Allgemein/Rückblick/Ausblick

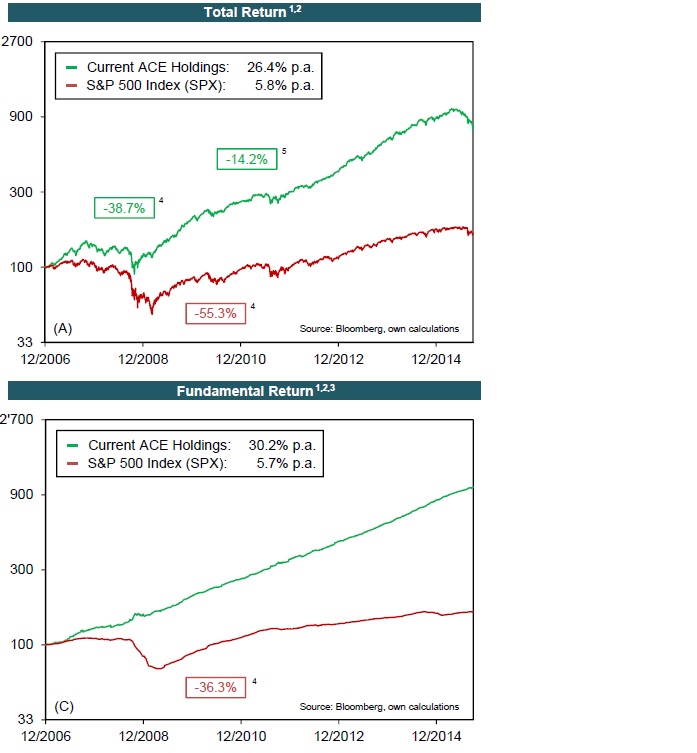

Mit dem Jahr 2013 haben wir begonnen die antizyklische FondsStrategie sukzessive aufzubauen. Die Liquiditätsposition im Geldmarktfonds wurde nach und nach dazu genutzt die effektiven FondsInvestitionen zu tätigen. Als Basis des Portfolios dient ein Aktienfonds für konservative Aktien, der Abaris – Conservative Equity Global Strategy, der seit Kauf in der Strategie eine Wertentwicklung von 4,85% erzielen konnte (Stichtag 17.11.2015. Portfolioanteil 17%) und der im Moment eine enorme Unterbewertung zu den fairen Werten der einzelnen Aktieninvestitionen aufweist, wie wir nach eindringlicher Prüfung mit dem FondsManagement in der Schweiz herausgefunden haben. Eine echte Value-Anlage.

Die Umsätze der im Fonds befindlichen Aktienunternehmen verlaufen weiterhin sehr stabil aufwärts, wohingegen die Aktienkurse unter den durchschnittlichen Aufwärtstrend gefallen sind, wie Sie im folgenden Schaubild (Chart) klar erkennen können. Das FondsManagement dieses institutionellen Fonds geht innerhalb der kommenden 12-24 Monate davon aus, dass sich diese Unterbewertung wieder aufheben und der Fondspreis entsprechend steigen wird.

Die erkennbare vorweggenommene Schwäche von konservativen Aktien konnte ebenfalls in der Zeit vor Ausbruch der Finanzkrise im Jahr 2007/2008 erkannt werden. Die konservativen Aktien mit ihrem stabilen Umsatzwachstum werden in Zeiten starker Turbulenzen an den Aktienmärkten von Marktteilnehmern als „sicherer Hafen“ gesucht, da es sich erstens um einen liquiden Sachwert handelt und zweitens um Unternehmen, die die Grundbedürfnisse des Menschen befriedigen sowie eine überzeugende Marktmacht aufweisen.

Dies ist einer der vielen Indikatoren, der für stärkere Verwerfungen an den Aktienmärkten in naher Zukunft spricht. Wir gehen gleich genauer darauf ein.

In unteren Chart sehen Sie die Umsatzerlöse der Aktienunternehmen, die sich im Portfolio des Abaris Conservative Equity Global Strategy befinden. In rot abgebildet sehen Sie die Umsätze aller Unternehmen im wichtigsten Aktienindex der Welt, dem US-Leitindex S&P 500. Die vorzeitige Schwäche in den Kursen (oberer Chart) lässt sich in den Jahren 2007/2008 ebenfalls erkennen, wurde jedoch im Zuge der Flucht in genau dieses Aktiensegment frühzeitig ausgeglichen, während der Gesamtmarkt noch mehrere Monate an der Finanzkrise zu knabbern hatte und deutlich höhere Verluste erlitt.

Eine weitere Positionierung im FondsPortfolio über die Absicherung db x-tracker Short Dax x2 (Portfolioanteil 7,5%) fängt an Wirkung zu zeigen. Wir verweisen seit Längerem auf die eklatante Überbewertung von deutschen Standardaktien, die sich ab dem Sommer dieses Jahres mit voller Wucht gezeigt hat. Der Dax fiel von seinen Höchstkursen bei ca. 12.300 Punkten auf Tiefstände von ca.9.300 Punkte im August 2015. 25% Kursverlust innerhalb weniger Wochen, die Ihr Portfolio dank der SHORT-DAX-Absicherung gut überstanden hat. Die Volkswagen Aktie fiel allen voran im Jahr 2015 um 60%!

Aktuell befindet sich der DAX weiterhin in einem eindeutigen Abwärtstrend, der bei ca. 11.300 Punkten verläuft. Die Bewertungen der Aktien im DAX sind indes mit Hinblick auf mehrere Faktoren immer noch hoch. Zudem scheint ein Wirtschaftskrieg gegen den deutschen Industriestandort entbrannt sein, der sich bis dato nur gegen die Automobilhersteller richtet.

Die Geldpolitik der EZB hat es nicht verhindern können, dass der DAX in der Spitze um 25% verlor und auch nicht, dass deutsche Staatsanleihen (Bund Future) vom Hoch in der Spitze um über 7% gefallen sind. Trotz hunderter Milliarden an Stimuli durch die EZB. Die Effektivität dieser Maßnahmen kann also getrost hinterfragt werden.

Ein weiterer Kursverlust im DAX bis an den Bereich von 8000-8500 Punkten scheint aus unserer Sicht und mit Blick auf die schlummernden Gefahren jederzeit möglich. Sollte dies in den kommenden Monaten Realität werden, so realisieren wir dann die Gewinne im Shortdax und nutzen den Rücksetzer um günstiger effektive Fondskäufe für Sie tätigen. Wir freuen uns drauf. Zuverlässig. Antizyklisch.

Eine Mischung der beiden Positionen Abaris und db x-trackers Shortdax ist der seit November im Depot befindliche Aktienfonds Loys L/S (Gewichtung 8%). Das L/S steht dabei für die Möglichkeit des Managers, nicht nur auf unterbewertete Aktien zu setzen (= long gehen oder L), sondern Marktrisiken durch Derivate abzusichern (=short gehen oder S). Die Strategie hat sich behauptet, wie man an den nur geringen Verlusten im August 2015 erkennen kann.

Damit betrachten wir nun die offensiv aufgestellten Teilbereiche der FondsStrategie SJB Liquidität Z 3+ Int, die sich durch die Investitionen vor allem in einem Aktienfonds für Goldproduzenten und weiteren Edelmetallproduzenten, dem Craton Capital Precious Metal Fund, zeigen. Dessen Portfolioanteil beträgt 10%. Das auf Rohstoffunternehmen spezialisierte FondsManagement mit Sitz in Südafrika managt diesen „Goldfonds“ seit dem Jahr 2003 und konnte alle Höhen und Tiefen des Marktes erfolgreich bestehen.

Im nachfolgenden Chart sehen Sie den Verlauf des Fonds über die vergangenen Jahre hinweg. Das Hoch aus dem Jahr 2011 liegt weit zurück und der Bärenmarkt bei Gold und Silber dauert nun bereits fast 5 Jahre an, was in diesem Sektor ein sehr langer Zyklus ist. Ihre SJB konnte für Sie dieses Aktiensegment auf sehr günstigem Niveau aufbauen. Natürlich versucht man immer die Tiefpunkte beim Einkauf von antizyklischen Anlagen zu treffen. Leider gelingt dies so gut wie keinem Marktteilnehmer. Selbst der Starinvestor Warren Buffet muss bei seinen antizyklischen Aktieninvestitionen (Value-Strategie) zwischenzeitliche Buchverluste von 30% hinnehmen. Das enorme Potential entschädigt jedoch die antizyklischen Investoren in der Zukunft zu genüge. „An der Börse wird Schmerzensgeld gezahlt,“ sagte einst der Großmeister André Kostolany. „Erst kommt der Schmerz und dann das Geld.“

Auf Grund vieler Datenerhebungen, Indikatoren und Positionierungen der Großbanken und führenden Wirtschaftsnationen wie China, die im großen Stil physische Edelmetalle für den Eigenbestand kaufen, kann man erwarten, dass auch in diesem Sektor das antizyklische Aufholpotential im nächsten Aufwärtszyklus des Sektors bis zu den Höchstkursen aus dem Jahr 2011, immerhin über 450%, reichen wird. Der Performancebeitrag allein dieser Position für das Gesamtportfolio läge bei Erreichen dieses Ziels bei ca. 90%. Diese Entwicklung ist keine Luftnummer, wie der Verlauf der Jahre 2009 bis 2011 zeigt, wo eben dieser Fonds jene Entwicklung in einem sehr kurzen Zeitraum zeigte.

Zudem sehen wir die „Goldaktien“ als einen Teil der Absicherung Ihres Gesamtvermögens, da dieser Sektor eine negative Korrelation (also Gegenläufigkeit) zum normalen Aktienmarkt aufweist. Heißt: Diese Aktien können stark steigen auch wenn z.B. der Dax stark fällt. Wir freuen uns drauf.

Einen weiteren wesentlichen Faktor der FondsStrategie machen die Mischfonds bzw. Absolute Return Fonds aus, die Sie im folgenden Chart-Vergleich gesammelt sehen können. Die Fonds BB Global Macro (Gewichtung 10%) und SLI Global Absolute Return Strategies sowie der Loys Global P L/S (Gewichtung je 8%) befinden sich nach eindringlicher Prüfung seit diesem Jahr in Ihrem FondsPortfolio. Der Invesco Balanced Risk Allocation Fund (Gewichtung 10,5%) bereits seit Beginn der Strategie. Im mittelfristigen Zeitverlauf der letzten 5 Jahre können die Fonds in der Kombination eine Wertentwicklung von 5,4% pro Jahr aufweisen. Von dem professionellen FondsManagement dieser Fonds, die hunderte Millionen Euro betreuen, erwarten wir diese Performance auch in den kommenden Jahren. Dass dies gerechtfertigt ist, konnten Sie Fonds, trotz eines schwierigen Marktumfeldes, in den letzten Jahren bereits mehrfach unter Beweis stellen.

Über 19,5% Portfolioanteil machen die Emerging Markets Staatsanleihen über die Rentenfonds Pictet – Emerging Local Currency Debt und Pictet Latin American Local Currency Debt aus. Die meisten Anleihen der Fonds notieren aktuell bei einem durchschnittlichen Kurs zwischen 80 und 90%. Die jährlichen Zinskupons notieren bei ca. 6%. Die Währungen der Länder sind durch die Flucht in den US$ in den vergangenen Jahren mit ca. 20% unter dem langfristigen Trend bewertet. Enorme antizyklische Potenziale für Anleihen, die es zu heben gilt. Denn die Anleihen, die aktuell bei 80% notieren, werden bei Ablauf der Laufzeit zu 100% zurückgezahlt. Die jährlichen Zinsen von 6% p.a. sind hinzu zu rechnen sowie eine etwaige Kursbelebung der Emerging Markets Währungen. Befremdlich, wenn solventere Staaten mit viel höherem Wirtschaftswachstum und einer viel zukunftsträchtigeren Bevölkerungsentwicklung so „unter die Räder geraten“ und viel höhere Zinsen als Italien, Spanien und Portugal zusammen zahlen müssen. Diese Marktübertreibungen und Ineffizienzen gilt es mittel- bis langfristig zu nutzen.

Den zweiten Baustein im Anleihenportfolio der Strategie neben Schwellenländeranleihen stellen norwegische Anleihen in Form des Fonds Nordea Norwegian Kroner Reserve (Anteil 9,5%) dar. Die Funktion der Anleihen ist eine Hartwährungs-Alternative zu den USD und EUR im Portfolio. Die norwegische Krone NOK hat unter dem starken Rückgang des Ölpreises etwas gelitten und wird bei einer mittelfristig erwarteten Erholung ebenfalls gewinnen, ohne dabei die extremen Schwankungen einer direkten Investition in Öl oder Ölfirmen mitzumachen.

Generell wird es nach kurzfristigen Schwächen an den Aktienmärkten langfristig weiter Berg auf gehen. Denn die grundsätzliche Frage der letzten Jahre lautet immer noch: Wo soll das ganze Geld auch sonst hin? Negative Renditen bei Euro-Staatsanleihen? Nein, Danke. Hier gibt es nur Risiko und keine Chance und damit eines der schlechtesten Chance-Risiko-Verhältnisse am Markt, was dann wohl die eingangs genannten „noch augenscheinlich konservativen“ Anlagen sind. Mit anderen Worten: Gab es vor der Krise den Begriff des risikolosen Zinses, so gibt es nun das zinslose Risiko; oder wie will man italienische Anleihen mit negativer Rendite sonst nennen?

Für das kommende Jahr kann es nur heißen. Liquide und handfeste Sachwerte über professionelles FondsManagement, Immobilien und … Unabhängigkeit, Zuverlässigkeit, Antizyklik sowie Individualität. Die vier Maximen Ihrer SJB.

Machen wir was draus!

Ihr Gerd Wilhelm Bennewirtz