Der Invesco Balanced-Risk Allocation Fund (WKN: A0N9Z0, ISIN: LU0432616737) verfolgt einen systematischen, risikobasierten Anlageansatz und kann seinen Investoren auch in Zeiten zunehmend schwankungsintensiver Märkte solide Renditen bei geringen Kursschwankungen bieten. Als problematisch für die FondsPerformance hat sich im gerade abgelaufenen Jahr 2015 jedoch die Währungsentwicklung, insbesondere die starke Abwertung des Euro gegenüber dem US-Dollar erwiesen. Nun zieht das FondsManagement die Konsequenzen und stellt mit Wirkung vom 30. November 2015 den Referenzindex des Invesco Balanced-Risk Allocation Fund um. Bislang wurde von FondsManager Scott Wolle eine kombinierte Benchmark aus 60 Prozent MSCI World Index (EUR) und 40 Prozent JP Morgan Global Government Bond Europe Index benutzt. Wie sieht die neue Benchmark des langfristig so erfolgreichen FondsProduktes aus, welche näheren Erläuterungen kann Marktstratege Wolle zu deren Änderung machen? Interessierte FondsInvestoren können sich hier aus erster Hand informieren.

Der Referenzindex des Invesco Balanced-Risk Allocation Fund wurde mit Wirkung vom 30. November 2015 geändert: Anstelle der Kombination aus 60 Prozent MSCI World Index (EUR) und 40 Prozent JP Morgan Global Government Bond Europe Index hat FondsManager Scott Wolle für den nach dem Prinzip der optimalen Risikostreuung agierenden Multi-Asset-Fonds nunmehr die Kombination aus 60 Prozent MSCI World Index (EUR-hedged) und 40 Prozent JP Morgan Global Government Bond Europe Index ausgewählt. Zu den Gründen für die Umstellung des Referenzindex führt der von Atlanta (USA) aus operierende Marktexperte folgendes aus: Der auf Euro lautende MSCI World Index hatte ein erhebliches Währungsrisiko, da der Index nur zu etwa 10 Prozent aus Euro-denominierten Aktien bestand. Die Orientierung an einem nicht währungsgesicherten Index führte deshalb für den mit der FondsWährung EUR ausgestatteten Invesco Balanced-Risk Allocation Fund zu erheblichen Wertschwankungen, die fast ausschließlich durch Wechselkursbewegungen verursacht waren. Diesen wäre der Fonds aber gar nicht ausgesetzt, so argumentiert Wolle weiter, wenn der Fonds einen in Euro abgesicherten Referenzindex nutzen würde. „Als in Euro währungsgesicherter Fonds braucht der Invesco Balanced-Risk Allocation Fund auch einen in Euro währungsgesicherten Index, um ungewollte Auswirkungen von Währungsschwankungen auf die relative Wertentwicklung zu verhindern“, macht der FondsManager seine Auffassung klar.

Mit der Umstellung der Aktienkomponente der kombinierten Benchmark auf die Euro-gehedgte Variante des MSCI World Index ist diese notwendige Umstellung nun vollzogen worden, die die Performanceentwicklung des Invesco Balanced-Risk Allocation Fund in Zukunft besser vergleichbar macht – insbesondere in Zeiten heftiger Währungsschwankungen, wie wir sie im Handelsjahr 2015 erlebt haben. In diesem Zusammenhang bleibt der Anleihen-Referenzindex unverändert, da es sich bereits um einen in Euro währungsgesicherten Index handelt, wie FondsManager Wolle betont. Zugleich hebt er hervor: Die Umstellung des Referenzindex hat keine Auswirkungen auf den Managementansatz oder das Risikoprofil des Invesco Balanced-Risk Allocation Fund.

Wie konnte sich der Invesco Balanced-Risk Allocation Fund zuletzt in seiner Wertentwicklung gegenüber den Märkten darstellen? Wie FondsManager Scott Wolle in seiner Performanceanalyse zum Zeitpunkt des Referenzindexwechsels per 30. November 2015 berichtet, hat sich die Strategie im Berichtsmonat schwächer entwickelt als ihr Referenzindex. Die Aktienpositionen wirkten sich positiv auf die Wertentwicklung aus, da fünf der sechs Märkte, in denen die Strategie investiert war, den Monat im Plus schlossen. Zu den wichtigsten Werttreibern gehörten europäische Aktien, die von der Erwartung einer Ausweitung des Quantitative-Easing-Programms sowie vom schwächeren Euro beflügelt wurden. Japanische Aktien leisteten ebenfalls einen deutlich positiven Beitrag zur Wertentwicklung. US-amerikanische Nebenwerte konnten in der zweiten Monatshälfte kräftig zulegen und schlossen den Monat insgesamt im Plus. Aktien aus Hongkong folgten zum Monatsende den schwachen Vorgaben aus Festlandchina und beendeten den Handel deutlich im Minus.

An den wichtigsten Staatsanleihemärkten fielen die Entwicklungen im Berichtsmonat November gemischt aus. Britische und deutsche Staatsanleihen profitierten von schwachen Konjunkturdaten und der Flucht in „sichere Häfen“ nach den Terrorangriffen in Paris und legten leicht zu. Die Kurse der US-amerikanischen Staatsanleihen wurden durch die Erwartung der US-Zinswende gedrückt, während die Renditen der japanischen und kanadischen Staatsanleihen leicht anstiegen. Weiterhin schwach entwickelten sich im Berichtszeitraum die Rohstoffnotierungen. Die Energiepreise brachen ein, wobei sich insbesondere die Ölsorten Brent und West Texas Intermediate (WTI) stark verbilligten. Begünstigt wurde die Talfahrt des Ölpreises durch den starken US-Dollar und Sorgen über ein Überangebot am Markt. Gleichfalls auf der Verliererseite standen in diesem Umfeld die Edelmetallpreise. Silber verbilligte sich stärker als Gold, wobei die Preise beider Metalle inzwischen wieder auf dem Niveau von 2010 liegen. Die Industriemetalle – vor allem Kupfer, Nickel und Zink – hatten deutliche Einbußen zu verkraften, da sich die Märkte besorgt über eine schwächere Nachfrage aus China zeigten, wo die niedrigste Wachstumsrate seit 25 Jahren prognostiziert wurde. Besser hielten sich die Agrarrohstoffe, wo Zucker und Sojabohnenöl den Monat sogar im Plus schlossen.

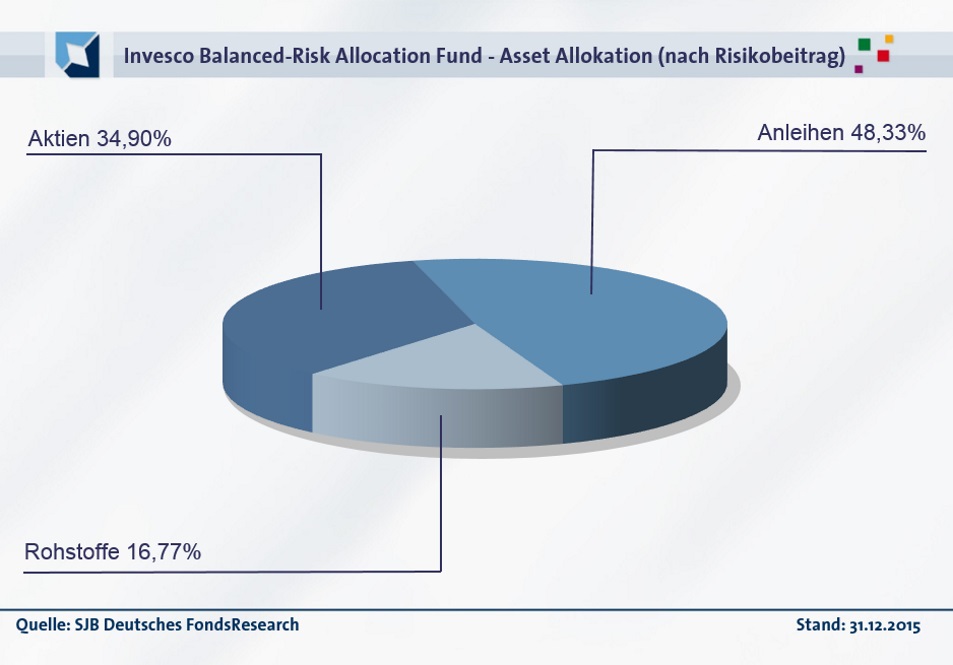

Wie wirkte sich dieses Marktumfeld auf die Performance des Invesco Balanced-Risk Allocation Fund aus? Die taktische Allokation wirkte im Berichtsmonat November wertfördernd, hebt FondsStratege Wolle hervor, was vor allem auf die Positionierung an den Rohstoffmärkten und die Untergewichtung aller Teilkomplexe – vor allem Energie – zurückzuführen war. Auf diesem Hintergrund bleibt die taktische Positionierung des Fonds weitgehend unverändert: Die Zielrisikobeiträge für Aktien und Anleihen werden über der strategischen Marke gehalten, während der Zielrisikobeitrag für Rohstoffe weiter nah am vorgegebenen Mindestzielsatz von 16 Prozent liegt. Angesichts der Erwartung weiter schwankungsintensiver Börsen dürfte diese Portfoliostruktur auch für 2016 eine ausgezeichnete Basis bilden, mit dem Invesco Balanced-Risk Allocation Fund solide Erträge unter geringen Schwankungen einzufahren.