Aktien von europäischen börsennotierten  Immobilien- unternehmen können Investoren in der sich abzeichnenden Phase erhöhter Marktvolatilität ein attraktives Rendite-Risiko-Profil bieten. Europas Immobilienaktien verfügen über robuste Fundamentaldaten sowie eine hohe Liquidität und besitzen für Anleger den Vorteil, dass es sich bei ihnen um ein indirektes, jedoch reales Engagement in die Sachwerte der europäischen Immobilienmärkte handelt.

Immobilien- unternehmen können Investoren in der sich abzeichnenden Phase erhöhter Marktvolatilität ein attraktives Rendite-Risiko-Profil bieten. Europas Immobilienaktien verfügen über robuste Fundamentaldaten sowie eine hohe Liquidität und besitzen für Anleger den Vorteil, dass es sich bei ihnen um ein indirektes, jedoch reales Engagement in die Sachwerte der europäischen Immobilienmärkte handelt.

Wie FondsManager Olivier Hertoghe vom belgischen Vermögensverwalter Degroof Petercam Asset Management (DPAM) betont, können Immobilienaktien ein breit gestreutes Portfolio europäischer Aktien gut diversifizieren: Die Aufnahme börsennotierter Immobilienfirmen in ein solches Anlageportfolio würde dessen Risiko-Rendite-Profil merklich verbessern, wobei der optimale Prozentsatz in der Regel zwischen 3 und 5 Prozent betrage. Der Immobilienstratege berichtet weiter: Immobilienaktien bieten komfortable Risikoaufschläge, wobei erstklassige und gut geführte Immobiliengesellschaften sich an den Aktien- und Anleihemärkten zu Kosten refinanzieren können, die weit unterhalb der Renditen für Neuakquisitionen und Immobilienentwicklungen liegen. Ein weiteres Argument für Immobilienaktien angesichts der sich anbahnenden Zinswende in Europa: Diese zeigen sich auch bei steigenden Renditen robust, langfristig höhere Zinsen beeinträchtigen die Wertentwicklung börsennotierter Immobiliengesellschaften kaum. FondsManager Hertoghe kommt zu dem Schluss: Immobilienaktien seien derzeit attraktiver bewertet als direkte Immobilienanlagen, wie der Vergleich zwischen dem Aktienkurs und dem von unabhängigen Gutachtern berechneten Nettoinventarwert je Anteil beweise. Aktuelle Kennzahlen für europäische Immobilienaktien weisen einen Abschlag von rund 10 Prozent auf ihren Nettoinventarwert auf – der börsennotierte Immobilienmarkt ist damit im Moment relativ attraktiv bewertet.

Der DPAM Invest B Real Estate Europe Dividend A (WKN A1JTB1, ISIN BE6213828088) hat ausgewählte europäische Immobilienaktien höherer Qualität im Portfolio und wurde am 23. Dezember 2010 aufgelegt. Die beiden FondsManager Olivier Hertoghe und Damien Marichal sind seit FondsAuflage dabei und verwalten aktuell ein FondsVolumen von 262,9 Millionen Euro. Der DPAM-Fonds verwendet keine Benchmark und hat sein Portfolio über 61 Einzeltitel breit gestreut. Das FondsManagerteam verweist darauf, dass die durchschnittliche Dividendenrendite des Fonds mit 4,57 Prozent sehr attraktiv ist und den Vergleich mit Staats- und Unternehmensanleihen aus dem Investment-Grade-Sektor nicht zu scheuen braucht. Neben den Ausschüttungen überzeugen auch die Daten zur historischen Wertentwicklung: Über die letzten fünf Jahre generierte der DPAM Invest B Real Estate Europe Dividend A eine jährliche Performance von +13,66 Prozent in Euro, auch im laufenden Jahr wurde eine positive Rendite von +3,25 Prozent erreicht. Was sind die Eckpunkte der so erfolgreichen Anlagestrategie?

FondsStrategie. Dividendenrendite. Überdurchschnittlich.

Der DPAM Invest B Real Estate Europe Dividend verfügt über ein aktiv verwaltetes Portfolio aus europäischen Immobilienaktien mit einer überdurchschnittlichen Dividendenrendite. Der Fonds legt sein Vermögen hauptsächlich in Wertpapieren an, die sich im weiteren Sinne auf den Immobiliensektor beziehen (z. B. Immobilienzertifikate oder Beteiligungspapiere von Real Estate Investment Trusts – REITs). Hinzu kommen Aktien von Investmentgesellschaften, die in Immobilienforderungen anlegen, sowie Wertpapiere von Immobiliengesellschaften oder Unternehmen, die in der Förderung und Entwicklung von Immobilien tätig sind. Grundsätzlich müssen die Unternehmen ihren Sitz in Europa haben oder dort einen wesentlichen Teil ihrer Betriebsanlagen, Aktivitäten, Erträge oder Entscheidungsstrukturen besitzen. Zusätzliches Entscheidungskriterium ist, dass die Unternehmen eine Dividendenrendite über dem Marktdurchschnitt erzielen oder erwarten lassen. Wie FondsManager Hertoghe berichtet, sind die Immobilienmärkte in Europa derzeit in guter Verfassung mit Blick auf das Bewertungsniveau und die gezahlten Mieten. Allein im Bereich britischer Einzelhandelsimmobilien habe es zuletzt einige Abwertungen gegeben. In den anderen Subsektoren des europäischen Immobilienmarktes sei jedoch für die nächsten zwei Jahre eine positive Entwicklung der Nettoinventarwerte zu erwarten. Auch die hohe Aktivität im Bereich Mergers & Acquisitions zeuge von der guten Verfassung der Märkte, betont der Immobilienstratege. Hertoghe sieht aktuell eine vergleichsweise günstige Einstiegschance für europäische börsennotierte Immobilien, da ihre Korrelation mit den allgemeinen Aktienmärkten weiter abnehme. Im Durchschnitt liege das Beta börsennotierter Immobilien gegenüber dem Beta aller Aktien historisch beim 0,6-Fachen, so der DPAM-Fondsmanager. Nachdem das Sektor-Beta von Immobilienaktien zeitweise auf über das 1,0-Fache nach oben geschossen war, bilde sich dieses nunmehr auf die historischen Niveaus zurück – Immobilienaktien schwanken damit weniger als derbreite Aktienmarkt. Hinzu komme die gute Diversifizierung über Länder, Regionen und Subsektoren, die europäische Immobilienaktien bieten könnten: Börsennotierte Immobilien aus Europa bzw. der Eurozone hätten einen jeweils eigenen „makroökonomischen Fußabdruck“ und seien auch im Hinblick auf die Subsektoren der Immobilienmärkte breit diversifiziert. Das Portfolio des DPAM Invest B Real Estate Europe Dividend, das der jeweils attraktivsten Kombination von Makro- und Mikroparametern den Vorzug gibt, könne dem Anleger somit die bestmögliche Kombination aus Rendite und Risiko bieten. Wie ist dieses im Detail zusammengesetzt?

FondsPortfolio. Frankreich. Favorisiert.

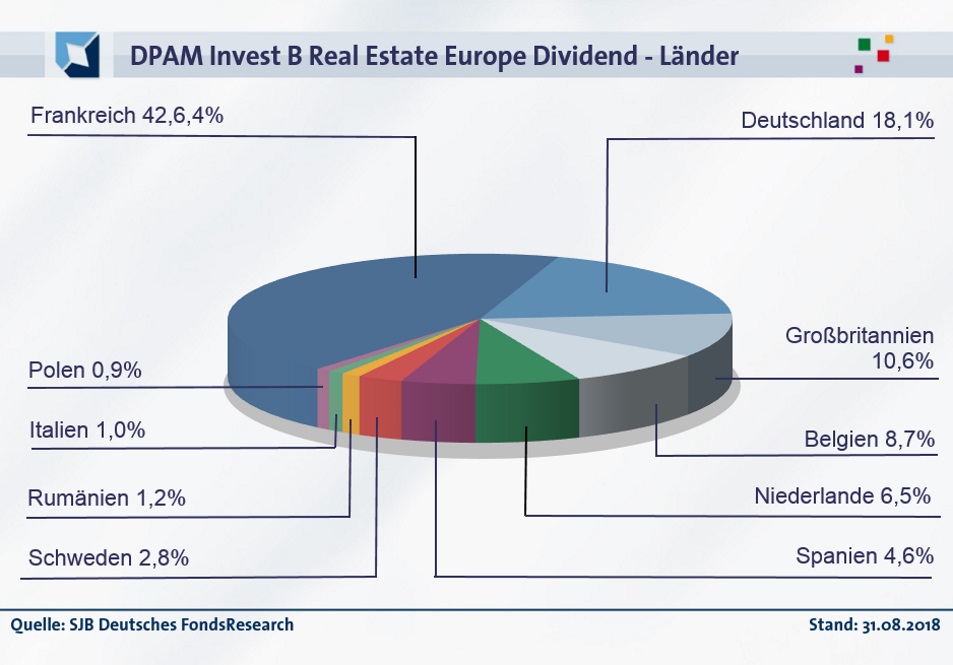

In der Länderallokation des DPAM Invest B Real Estate Europe Dividend befindet sich Frankreich mit 42,6 Prozent Anteil am FondsVermögen mit großem Abstand auf Platz eins. Deutlich dahinter ist Deutschland platziert, wo 18,1 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der Länderaufteilung liegt Großbritannien mit 10,6 Prozent des FondsVolumens. Immobilienaktien aus Belgien besitzen einen Portfolioanteil von 8,7 Prozent, Unternehmen aus den Niederlanden sind mit 6,5 Prozent gewichtet. FondsBestände in Spanien (4,6 Prozent) und Schweden (2,8 Prozent) ergänzen das Länderportfolio des Degroof Petercam-Produktes. Als weitere Beimischung sind Unternehmen aus Rumänien (1,2 Prozent) sowie Italien (1,0 Prozent) vertreten. Polnische Immobilientitel runden das FondsVermögen ab, per 31. August 2018 liegt die Liquiditätsquote bei 2,1 Prozent.

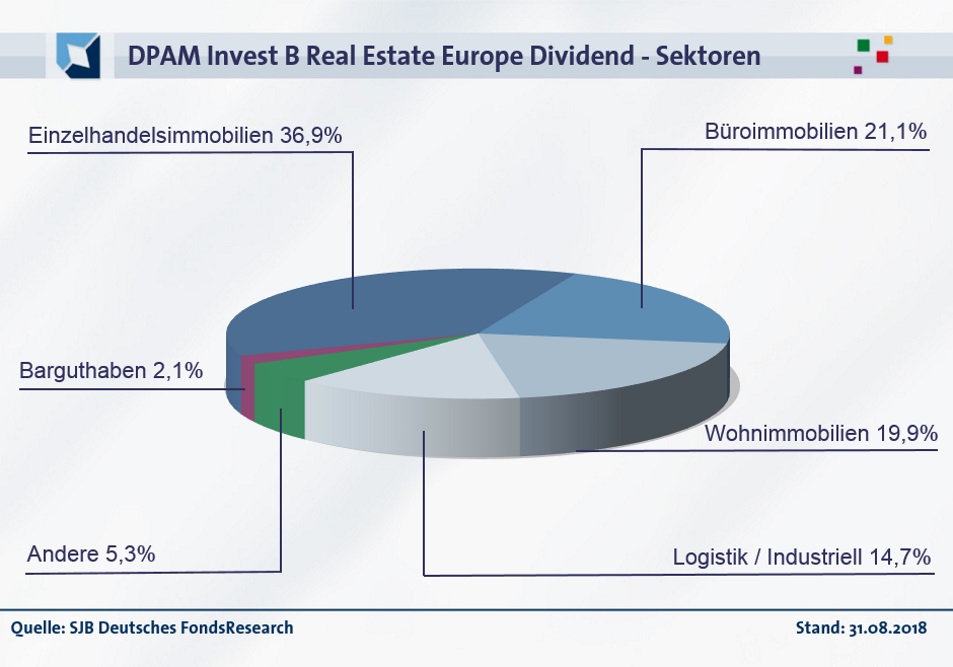

In der Sektorenallokation des europäischen Immobilienaktienfonds liegen Einzelhandelsimmobilien mit einem Anteil von 36,9 Prozent am FondsVermögen vorn. Den zweiten Platz in der Branchenstruktur nehmen Büroimmobilien mit 21,1 Prozent ein, dicht gefolgt vom Sektor der Wohnimmobilien mit 19,9 Prozent auf Platz drei. Durchschnittlich stark vertreten im Portfolio des DPAM-Fonds sind Immobilienaktien aus den Bereichen Logistik und Industrie mit einer Gewichtung von 14,7 Prozent. Andere Subsektoren des europäischen Immobilienmarktes (5,3 Prozent) komplettieren die Portfoliostruktur. Wie FondsManager Hertoghe berichtet, konnten unter den Einzelwerten zuletzt besonders die Aktien deutscher Wohnbauunternehmen überzeugen: Sechs der zehn Top-Performer des Fonds kamen aus diesem Bereich, darunter die beiden unter den Top 10 befindlichen Unternehmen LEG Immobilien und Vonovia. Überdurchschnittliche Kurszuwächse gab es auch beim französischen Immobilienentwickler Altarea sowie bei Aroundtown Properties, einem überwiegend in Deutschland und den Niederlanden aktiven Immobilienunternehmen.

FondsVergleichsindex. Korrelation. Ausgeprägt.

In unserer unabhängigen SJB FondsAnalyse haben wir den DPAM Invest B Real Estate Europe Dividend dem MSCI Europe EUR NETR als Benchmark gegenübergestellt. Die Korrelation ist deutlich ausgeprägt: Mit 0,74 befindet sie sich über drei Jahre auf einem hohen Niveau, für zwölf Monate fällt sie mit 0,63 etwas geringer aus. Die weitgehende Parallelität der Kursverläufe von Fonds und SJB-Vergleichsindex wird auch durch die Kennzahl R² bestätigt. Diese liegt für drei Jahre bei 0,54, über ein Jahr nimmt sie einen Wert von 0,40 an. Damit haben sich mittelfristig 46 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 60 Prozent. Hier zeigt sich, dass das DPAM-FondsManagerduo zuletzt stärker vom SJB-Vergleichsindex abgewichen ist und seinen Spielraum für die aktive Einzeltitelauswahl im Immobiliensektor nutzte. Der Tracking Error liegt über drei Jahre bei 7,11 Prozent, womit die im FondsPortfolio eingegangenen aktiven Risiken moderat ausfallen. Welche Volatilitätswerte legt das FondsProdukt von Degroof Petercam an den Tag?

![]()

FondsRisiko. Schwankungen. Geringer.

Der DPAM Invest B Real Estate Europe Dividend hat über drei Jahre eine Volatilität von 8,00 Prozent zu verzeichnen, die noch unterhalb der 10,80 Prozent liegt, die der MSCI Europe EUR NETR als Vergleichsindex aufweist. Auch über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds im Vergleich zum passiven Referenzindex geringer ausgeprägt: Hier beträgt die „Vola“ des DPAM-Fonds 6,18 Prozent, während die Benchmark eine mittlere Schwankungsbreite von 9,33 Prozent aufweist. Die in beiden Zeithorizonten niedrigere Volatilität des auf Immobilienaktien fokussierten Fonds im Vergleich zum MSCI-Referenzindex ist ein klarer Vorteil mit Blick auf das Risikoprofil – fallen die Beta-Werte entsprechend attraktiv aus?

Im letzten Dreijahreszeitraum hat der Degroof Petercam-Fonds ein Beta von 0,56 aufzuweisen; die mittleren Wertschwankungen befinden sich damit klar unterhalb des Marktniveaus von 1,00. Über ein Jahr geht die Risikokennziffer noch weiter zurück und markiert einen Wert von 0,46. Dass die Risikostruktur des europäischen Immobilienaktienfonds äußerst positiv zu beurteilen ist, bekräftigt der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre: Die Risikokennziffer befindet sich in allen der letzten 36 betrachteten Einzelzeiträume unter Marktniveau und erreicht dabei einen Wert von zutiefst 0,43. Selbst in dem Zeitintervall mit den vergleichsweise größten Wertschwankungen (Mai 2017) liegt der Beta-Wert mit 0,89 immer noch um 11 Prozentpunkte niedriger als der marktneutrale Wert. Die absolute Regelmäßigkeit, mit der die Schwankungsanfälligkeit des FondsPortfolios geringer als diejenige der Benchmark ausfällt, dient als klarer Hinweis auf die attraktive Risikostruktur des DPAM-Produktes. Die ausgewählten Immobilientitel aus Europa übertreffen mit Blick auf die Kursstabilität den MSCI Europe – können die Renditeergebnisse des Fonds in gleicher Weise überzeugen?

FondsRendite. Alpha. Attraktiv.

Per 21. September 2018 hat der DPAM Invest B Real Estate Europe Dividend über drei Jahre eine kumulierte Wertentwicklung von +26,54 Prozent in Euro zu verzeichnen. Eine attraktive Performance für den europäischen Immobilienaktienfonds, die einer Rendite von +8,15 Prozent p.a. entspricht. Der MSCI Europe EUR NETR als die von der SJB gewählte Benchmark liegt performancemäßig deutlich dahinter: Der Index legte im selben Zeitraum um +16,96 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +5,35 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung beweist der DPAM-Investmentfonds erneut seine Fähigkeit zur Outperformance: Während der aktiv gemanagte Fonds ein positives Ergebnis von +6,76 Prozent in Euro verzeichnet, generiert die passive Benchmark mit +3,12 Prozent ein weniger als halb so hohes Plus. Eine jährliche Mehrrendite von rund drei Prozentpunkten gegenüber dem breit gestreuten europäischen Aktienmarkt – dieses mit vergleichsweise schwankungsarmen Immobilientiteln erzielte Performanceergebnis des Fonds kann sich sehen lassen! Wie fallen die Alpha-Werte des Investmentproduktes von Degroof Petercam aus?

Das Alpha liegt über drei Jahre mit 0,41 klar im grünen Bereich, auch auf Jahressicht vermag die Rendite-Kennzahl mit 0,43 zu überzeugen. Der rollierende Zwölfmonatsvergleich der Alpha-Werte für den jüngsten Dreijahreszeitraum zeigt, dass das DPAM-FondsManagerteam in der großen Mehrheit der Fälle ein attraktives Renditeplus gegenüber der Benchmark erwirtschaften konnte. In 27 der letzten 36 Einzelperioden wurde ein positives Alpha bis 1,46 in der Spitze generiert; dem stehen lediglich neun Einzelperioden mit einem negativen Alpha-Wert von zutiefst -0,64 gegenüber. Damit besitzt der Degroof Petercam-Fonds mehrheitlich einen attraktiven Performancevorsprung zum europäischen Aktienmarkt – ein Renditeplus, das zudem mit einer durchweg geringeren Volatilität einhergeht. Das attraktive Rendite-Risiko-Verhältnis des Fonds mit Fokus auf den Immobiliensektor wird durch die über drei Jahre erreichte positive Information Ration von 0,37 bestätigt.

SJB Fazit. DPAM Invest B Real Estate Europe Dividend.

Gerade sicherheitsorientierte Investoren werden es mit großem Interesse zur Kenntnis nehmen, dass ein mit vergleichsweise schwankungsarmen europäischen Immobilienaktien ausgestattetes FondsPortfolio die besseren Renditen als der breit gestreute MSCI Europe aufzuweisen hat. Europas Immobilientitel bieten nicht nur attraktive Dividendenrenditen von über 4,5 Prozent, sondern auch substanzstarke Einzelaktien mit weiterer Aufwertungsfantasie gerade in wechselhaften Börsenzeiten. Der DPAM Invest B Real Estate Europe Dividend ist genau das richtige Investmentvehikel, um sich den Mehrwert von börsennotierten Immobilien in ein gut diversifiziertes FondsDepot zu holen.

![]() Degroof Petercam. Hintergründig.

Degroof Petercam. Hintergründig.

Der Finanzdienstleister Degroof Petercam entstand am 01. Oktober 2015 durch den Zusammenschluss der beiden Gesellschaften Petercam und Banque Degroof. Das neu gegründete Unternehmen hat seinen Hauptsitz in Brüssel und verfügt über die Geschäftsfelder Private Banking, institutionelles Asset Management und Investment Banking. Zum Jahresende 2017 beschäftigte Degroof Petercam 1350 Mitarbeiter und verwaltete Vermögenswerte von mehr als 50 Milliarden Euro für Privatkunden und institutionelle Anleger. Vorstand: Philippe Masset (CEO), Nathalie Basyn, Pascal Nyckees. Stand: 31.12.2017.

![]()