Nachdem die Europäische Union in den letzten Jahren unter anderem mit dem Brexit-Votum einige Rückschläge hat einstecken müssen, verzeichnete die EU zuletzt vor dem Hintergrund zunehmender globaler Spannungen wieder neuen Zuspruch. Vorschläge zur Weiterentwicklung der Union sowie des Euroraums nehmen mittlerweile einen breiten Raum in der politischen Diskussion ein.

Wir begrüßen die politischen Initiativen. Aus unserer Sicht muss ein zentrales Ziel dabei die Erhöhung der Stabilität der europäischen Währungsunion sein. Handlungsfelder sind dabei vor allem:

- Die EU muss die Akzeptanz und Begeisterung der Bürger für das Integrationsprojekt wiederbeleben. Hierzu ist es erforderlich, die wirtschaftlichen Vorteile wieder stärker zu betonen, die der Binnenmarkt und der Euro mit sich gebracht haben und bringen.

- Reformfortschritte sollten derzeit weniger auf eine Erweiterung bzw. Vertiefung der EU abzielen. Besser wäre es, die internationale Wettbewerbsfähigkeit der bestehenden EU mit Hilfe von Strukturreformen weiter zu stärken. Zuletzt ist der Reformprozess ins Stocken geraten.

- Kapitalmarktunion und digitaler Binnenmarkt sind aus Sicht der Versicherungswirtschaft zwei wesentliche Bereiche, wo Fortschritte die Zukunftsfähigkeit der EU spürbar erhöhen würden.

Zukunft der EU: Vor großen Herausforderungen

Seit der globalen Wirtschafts- und Finanzkrise 2008 haben zahlreiche Krisen die Europäische Union (EU) sowie die Europäische Wirtschafts- und Währungsunion (EWU, Währungsunion) tief erschüttert. Auf dem Höhepunkt der Staatsschuldenkrise drohte das Gefüge der Währungsunion auseinanderzubrechen. Die Flüchtlingskrise im Jahr 2015 offenbarte zudem Defizite in der Solidarität der Mitgliedstaaten untereinander. Und schließlich stellte das Votum der britischen Bevölkerung im Jahr 2016 für den Austritt aus der EU einen Tiefpunkt in der Geschichte der Europäischen Staatengemeinschaft dar.

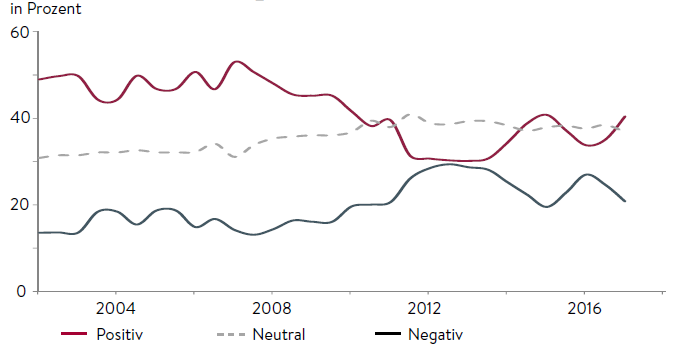

Zweifellos haben die erheblichen ökonomischen Folgen der Finanz-/Staatsschuldenkrise aber auch Ängste sowie ein fehlender politischer Ansatz zur Lösung der Flüchtlingsmigration einer EU-Skepsis Vorschub geleistet. In einigen Mitgliedstaaten führte dies zu einem besorgniserregenden Erstarken EU-kritischer Parteien. Insgesamt ist festzustellen, dass das Bild der Europäer von der EU in den letzten Jahren deutlich gelitten hat (s. Grafik 1). Die seit dem Jahr 2017 zu beobachtende leichte Trendwende ist wohl vor allem externen Faktoren wie der sehr starken Zunahme geopolitischer Risiken geschuldet. Schwung im Reformprozess spiegelt sich hier nicht. Grundsätzlich fällt es zunehmend schwerer, den Menschen die Vorteile der europäischen Integration zu vermitteln.

Unbestritten ist, dass die wirtschaftliche Integration in Europa – und hier vor allem die Freiheiten des Binnenmarktes – in den letzten Jahrzehnten maßgeblich zum deutlich gestiegenen Wohlstand in den Mitgliedstaaten beigetragen hat. Die damit verbundene tiefe ökonomische Integration der EULänder ist auch ein Garant für die lange Phase des Friedens in der Union. Der Euro steht als einheitliches Zahlungsmittel zudem für (Güter-) Preis- und Währungsstabilität.

Grafik 1: Bild der Europäischen Union

Quelle: Eurobarometer

Das Erreichte ist aber keineswegs selbstverständlich. Angesichts der zahlreichen mitunter globalen Herausforderungen, die von der Migration über neue Technologien bis hin zu den Auswirkungen des demografischen Wandels reichen, müssen jetzt für die Zukunft des europäischen Projektes geeignete Antworten gefunden werden. Offen sollte dabei sein, ob diese in allen Bereichen per se zu einer tieferen Integration führen.

Euroraum: Stabilitätsrisiken reduziert, aber weiterer Handlungsbedarf

Für den Euroraum stellt sich darüber hinaus die Frage nach einer stabilen institutionellen Architektur. In der Staatsschuldenkrise offenbarten sich die Konstruktions- und Implementierungsschwächen der Währungsunion. Letztlich konnte die Krise nur durch die Aufgabe des „No-Bail-Out“- Prinzips sowie durch die unkonventionellen geldpolitischen Maßnahmen der EZB abgewendet werden. Dabei erwies sich kurzfristig nur die EZB als handlungsfähig. Zwar konnte damit zunächst die Stabilität des Finanzsystems gesichert und die wirtschaftliche Entwicklung gestützt werden.

Im Ergebnis hat dies zu einer auch rechtlich noch nicht abschließend beurteilten Überforderung der Geldpolitik mit mutmaßlich erheblichen Kollateralschäden geführt, die nun dringend beendet werden muss. Mit der extremen Positionierung der Geldpolitik verbinden sich Risiken, u. a. für die private Altersvorsorge, die wirtschaftliche Entwicklung und die Stabilität der Finanzmärkte. Je länger am extrem expansiven Kurs festgehalten wird, desto größer ist die Gefahr, dass eine früher oder später unvermeidliche Normalisierung der Geldpolitik erneut zu erheblichen Verwerfungen führen wird. Damit droht ein fortwährender Kreislauf aus Hochkonjunktur und Rezession.

Um die Defizite zu beheben und die Bedingungen für stabiles und dauerhaftes Wachstum zu verbessern, wurde der ursprüngliche Ordnungsrahmen um wichtige Elemente ergänzt. Hierzu zählen etwa neue Verfahren zur Überwachung der öffentlichen Haushalte (unter anderem Reform des Stabilitäts- und Wachstumspakts, Fiskalpakt) sowie zur wirtschaftspolitischen Koordinierung (unter anderem Europäisches Semester), die Etablierung von Überwachungs- und Abwicklungsmechanismen für den Bankensektor sowie die Schaffung eines dauerhaften Krisenmechanismus (ESM). Von anderen Veränderungen der Konstruktionsregeln, wie zum Beispiel der Kapitalunterlegung von Staatsanleihen, der Begrenzung der Target-Salden nach dem Vorbild der Fed oder einer strikteren Handhabung von ELA-Notfallkrediten hat man bis dato jedoch abgesehen.

Auch ist die Bereitschaft zu echten Sanktionen im Rahmen gemeinschaftsrechtlicher Defizitverfahren unverändert niedrig und sei es, weil es in den Worten von Herrn Juncker „Frankreich ist“. Jedenfalls haben diese Reformen die Komplexität des institutionellen Regelwerks deutlich erhöht. Diese Reformmaßnahmen wurden angesichts der krisenhaften Lage unter hohem Zeitdruck beraten und verabschiedet.

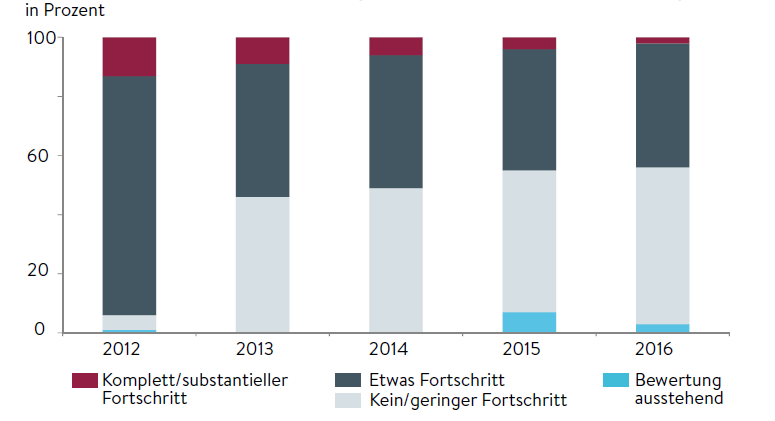

Dies dürfte auch ein Grund dafür sein, dass die Instrumente nach den bisherigen Erfahrungen hinter den ursprünglichen Erwartungen zurückbleiben. Dies betrifft etwa das „Europäische Semester“. So ist der Anteil der wirtschaftspolitischen Empfehlungen, die von den Mitgliedstaaten umgesetzt werden, seit der Einführung im Jahr 2012 deutlich gefallen (s. Grafik 2). Vor dem Hintergrund der EZB-Niedrigzinspolitik ist dies ein gravierender Befund.

Die von der EZB durch ihre extreme Geld- und Zinspolitik gekaufte Zeit hat – wie vielfach befürchtet – den hohen Handlungsdruck von den Mitgliedstaaten genommen. Die momentan sehr gute wirtschaftliche Lage sollte es jetzt den Mitgliedstaaten aber erlauben, ihre Volkswirtschaften mit Hilfe von Strukturreformen international wettbewerbsfähiger und krisenfester zu machen. Um es mit IWF-Chefin Lagarde zu sagen: „Man muss das Dach reparieren, wenn die Sonne scheint.“

Grafik 2: Implementierung von Reformempfehlungen

Quelle: Europäische Kommission

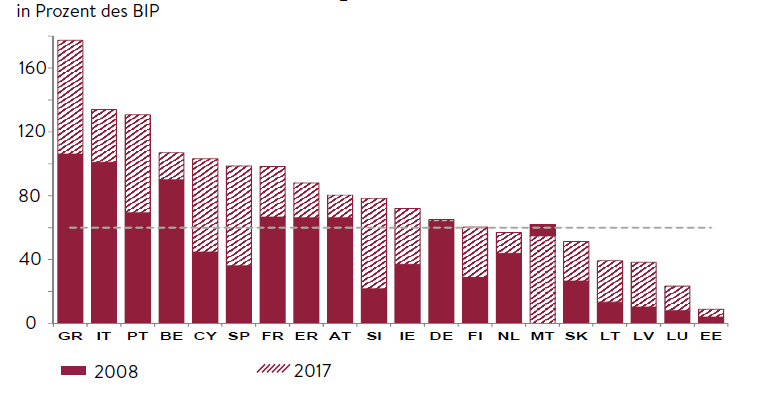

Auch in Bezug auf die öffentlichen Haushalte konnten die erweiterten Fiskalregeln nicht die gewünschte Wirkung erzielen. Zwar erfüllen mittlerweile nahezu alle EU-Mitgliedstaaten das 3-Prozent-Defizitkriterium. Der Schuldenstand lag Ende 2017 jedoch in 12 von 19 Ländern des Euroraums weiterhin oberhalb der „Maastricht“-Verschuldungsquote von 60 Prozent (s. Grafik 3). Teilweise übertreffen die Schuldenquoten den Referenzwert um mehr als das Doppelte. Berücksichtigt man zudem, dass ein Großteil der Haushaltskonsolidierung ganz einfach dem Zinsumfeld geschuldet ist, so bleibt nur der Schluss, dass die Fortschritte im Bereich der Haushaltskonsolidierung äußerst begrenzt und innerhalb des Euroraums sehr uneinheitlich sind. Damit bleibt weiterhin die Frage der langfristigen Tragfähigkeit der öffentlichen Haushalte bestehen – nach Maastricht vertragliche Grundvoraussetzung der Währungsunion.

Grafik 3: Verschuldungsquoten im Vergleich

Quelle: Eurostat

Die wirtschaftliche Konvergenz innerhalb des Euroraums ist seit der globalen Finanzkrise auch aufgrund der Reformansätze in vielen Mitgliedstaaten vorangekommen. Gleichwohl bestehen nach wie vor erhebliche Unterschiede in der Wettbewerbsfähigkeit und damit auch strukturelle Probleme fort. Der hohe Bestand von notleidenden Krediten im Bankensektor, insbesondere in den südeuropäischen Mitgliedstaaten ist hierfür ein Beispiel. Hinzu kommt, dass aufgrund der immer noch hohen Fragmentierung der Kapitalmärkte im Euroraum ein Risikoausgleich unter den Euro-Mitgliedstaaten allenfalls in Ansätzen möglich ist. Insgesamt hat sich die Stabilität des Euroraums insofern nur bedingt erhöht.

Unterschiedliche Reformansätze

Mit dem Wahlsieg von Emmanuel Macron zum französischen Präsidenten im vergangenen Jahr hat die Diskussion um die Weiterentwicklung der E(W)U neuen Schwung erhalten. Macron präsentierte dabei einen umfassenden Maßnahmenkatalog, der ein gemeinsames gesamteuropäisches Interesse definieren soll. Dabei setzt er mit seinen Vorschlägen u. a. zu einer gemeinsamen Sicherheits- und Verteidigungspolitik, einer europäischen Asylbehörde, zur Angleichung von Unternehmenssteuern, einem gemeinsamen Energiemarkt sowie einem digitalen Binnenmarkt auf laufende Initiativen und Debatten auf. Für den Euroraum plädiert Macron für ein eigenes Budget sowie die Schaffung eines Finanzministers. Einen ähnlichen Ansatz verfolgt die EU-Kommission mit ihren Vorstellungen zur Weiterentwicklung des Euroraums.

Auch die Kommission fordert – wenn auch nicht einen eigenen Haushalt – mehr Geld für den Euroraum. Finanzielle Mittel sollen für Beitrittskandidaten zur EWU, zur Unterstützung von Reformen und für eine Stabilisierungsfunktion zur Abfederung asymmetrischer Schocks bereitgestellt werden. Darüber hinaus möchte auch die Kommission einen Euro-Finanzminister schaffen. Vorgesehen ist zudem der Ausbau des ESM zu einem europäischen Währungsfonds.

Sowohl die Vorschläge von Präsident Macron als auch der EU-Kommission basieren auf der Überzeugung, dass für die Stabilität des Währungsraums neben einer gemeinsamen Geldpolitik zumindest auch eine Ausweitung der fiskalpolitischen Kompetenzen auf Ebene der Eurogruppe notwendig ist. Dagegen steht die Vorstellung, dass nicht zwischenstaatliche Transfers, sondern die Einhaltung der Fiskalregeln notwendig ist und damit die Mitgliedstaaten selbst gefordert sind [vgl. etwa die Stellungnahme der nordischen EU-Finanzminister oder auch die jüngste, sehr lesenswerte Analyse des ehem. Bundesbankvizepräsidenten Zeidler]. Auch die neue Bundesregierung räumt Europa eine hohe Priorität ein; eine konkrete Positionierung fehlt allerdings bisher noch.

Eine höhere Stabilität von EU/EWU ist grundsätzlich im Interesse der Mitgliedstaaten und damit auch Deutschlands. Wie dieses Ziel erreicht werden kann, ist – u. a. da historische Vorbilder fehlen – letztlich eine offene Frage. Aufgrund der heterogenen Interessenlage der Mitgliedstaaten und auch einer fehlenden Unterstützung der Bevölkerung für eine vertiefte Integration dürften tiefgreifende Reformen, insbesondere eine Änderung des grundlegenden europäischen Vertragswerkes, kaum umzusetzen sein. Vielmehr erscheint es zunächst sinnvoll, sich auf einige, wesentliche Elemente zu konzentrieren, die für den Währungsraum, aber auch die EU einen deutlichen Mehrwert darstellen und langfristig dem Projekt Europa wieder zu mehr Dynamik verhelfen können.

Kapitalmarktunion und digitale Strategie entscheidend

Die Europäische Union befindet sich in einer kritischen Phase. Ein „Weiter so“ birgt die große Gefahr, dass der Anteil der euroskeptischen Bevölkerung in der EU weiter wächst. Vor diesem Hintergrund besteht Handlungsbedarf in verschiedener Hinsicht:

Es ist eine ganz zentrale Aufgabe von Politik, den Bürgern Europas die Vorteile der Integration zu verdeutlichen. Dies heißt auch die wirtschaftlichen Vorteile, die Binnenmarkt und Euro mit sich bringen, noch stärker zu betonen. Die europäische Einigung mag weit mehr sein als die wirt schaftliche Integration. Wie sich vor dem Hintergrund der hohen Arbeitslosigkeit gerade in den südeuropäischen EU-Ländern gezeigt hat, sind in der Wahrnehmung der Bürger Wachstum, Beschäftigung und Wohlstand aber ganz zentrale Punkte. Eine politische Union wird es realistischer Weise auf absehbare Zeit nicht geben. Um den Fokus seines Wahlkampfteams auf die hohe Bedeutung der Wirtschaft zu lenken, hat es ein erfolgreicher US-Präsidentschaftskandidat in den neunziger Jahre einmal drastisch ausgedrückt: „It’s the economy, stupid“!

Die EU befindet sich in einem globalen Wettbewerb mit rasch wachsenden Volkswirtschaften. China ist dabei nur das prominenteste Beispiel. Hinzu kommt, dass mit der neuen US-Administration zunehmend ein wirtschaftlicher Protektionismus zu beobachten ist. „Economic Nationalism“ ist hier das Stichwort. Europa kann auf diese Herausforderungen nur gemeinsam reagieren. Hierzu muss aber die Wettbewerbsfähigkeit in allen Ländern gestärkt werden.

Um den Währungsraum darüber hinaus krisenfester zu machen, ist die Vollendung der Kapitalmarktunion sehr wichtig. Analysen des IWF zeigen, dass wirtschaftliche Schocks in den USA vor allem durch private Kapitalflüsse abgefedert werden. Fiskalische Transfers, die zeitlich oft nur verzögert greifen und prozyklisch wirken, spielen eine nur untergeordnete Rolle. Dieser Befund ist für die EU derzeit anders: Hier sind private Kapitalflüsse über Ländergrenzen hinweg noch zu schwach, um die Funktion einer wirtschaftlichen Stabilisierung übernehmen zu können. Mit einer sachgerechten Vollendung der Kapitalmarktunion könnte dies geändert werden – und ein noch größeres EU-Budget bzw. ein EU-Finanzminister wären wohl kaum noch erforderlich.

Gerade die Diskussion über einen gemeinsamen Finanzminister dürfte aber so lange äußerst kontrovers bleiben, wie hiermit nicht auch die Frage der demokratischen Legitimierung beantwortet wird. Das Haushaltsrecht ist eines der wichtigsten Rechte der nationalen Parlamente. Eine Verschiebung auf die europäische Ebene würde erfordern, dass die EU allen ihren Bürgern das gleiche Stimmengewicht zugesteht (one man, one vote). Dies ist bei den aktuellen Abstimmungsverfahren nicht gegeben.

Die Weiterentwicklung des Europäischen Stabilitätsfonds ESM zu einem Europäischen Währungsfonds (EWF) ist eine gute Idee. Europa ist groß genug, seine Probleme auch ohne Hilfe des IWF lösen zu können. Allerdings hat in der Staatsschuldenkrise die Expertise gefehlt, die ein IWF in vielen Jahren gesammelt und bewiesen hat. Zentrales Ele ment des IWF ist bei Hilfsmaßnahmen immer die Konditionalität. Finanzielle Hilfen werden nur gewährt, wenn ein Programmland weitreichende Strukturreformen akzeptiert. Dieses Element ist zentral und darf bei einem EWF nicht aufgeweicht werden. Der EWF sollte auch die laufende haushaltspolitische Überwachung der Mitgliedstaaten übertragen bekommen.

Die Vollendung der Bankunion mit einer vergemeinschafteten europäischen Einlagensicherung mag im Kern sinnvoll erscheinen, denn hiermit könnte vor allem die Gefahr eines „Sturms auf Banken“ (Bank Run) im Krisenfall verringert werden. Sie ist aber gerade mit Blick auf die Akzeptanz der Bürger ein sehr schwieriges Unterfangen. Dies gilt auch, wenn viele der derzeit genannten Voraussetzungen wie der Abbau der notleidenden Kredite in den Bankbilanzen, die Harmonisierung der bestehenden nationalen Einlagensicherungssysteme, die Eigenmittelunterlegung von Staatsanleihen (zur Reduzierung des Staaten-Banken-Nexus) oder eine gemeinsame Insolvenzordnung vorliegen.

Wichtig ist nämlich, dass die Bedingungen nicht nur zum Start eines gemeinsamen Vorhabens erfüllt sind. Genauso wichtig ist, dass sie dauerhaft erfüllt werden. Die Einhaltung der Konvergenzkriterien zu Beginn der Währungsunion und die sich anschließenden Brüche in den Folgejahren sind hier mahnendes Beispiel. Gerade als Versicherer, die den Umgang mit Risiken gewohnt sind, ist uns dabei der Unterschied zwischen dem propagierten risk sharing und einem faktischen burden sharing sehr bewusst.

Wohl bedeutendste Aufgabe für die zukünftige wirtschaftliche Entwicklung der EU wird die Schaffung des digitalen Binnenmarktes sein, denn keine andere Technologie wird das Leben der Menschen in den kommenden Jahren so stark verändern wie die Digitalisierung. Seitens der EU ist dabei ein regulatorischer Rahmen zu etablieren, der Innovationen in neue Technologien fördert, dabei aber auch die Interessen der Verbraucher (Stichwort: Datenschutz) und der Wirtschaft (Stichwort: Level Playing Field) berücksichtigt.

Bereits heute weisen die digitale Infrastruktur und die Anbieterlandschaft der EU im Vergleich zu Ländern wie den USA oder China erhebliche Defizite auf. Von den zehn größten Techfirmen weltweit kommt keine aus Europa. Damit diese Lücke geschlossen wird, ist eine digitale Strategie erforderlich, deren Umsetzung mit mehr Energie angegangen werden muss. Die Lissabon- Strategie des Jahres 2000, mit deren Hilfe die EU bis zum Jahr 2010 zum wettbewerbsfähigsten und dynamischsten wissensgestützten Wirtschaftsraum der Welt gemacht werden sollte, ist hier nur bedingt ein Vorbild.

Von: Klaus Wiener, Chefvolkswirt und Mitglied der Geschäftsführung des GDV. Autor Rolf Ketzler ist beim GDV für Vokswirtschaft und Finazmärkte zuständig

Quelle: Das Investment